- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen

In der Welt des Online-Handels ist der Besitz einer Kreditkarte geradezu ein Muss. Hierbei geht es weniger um Prestigedenken, als darum, dass ohne Kreditkarte der Kauf vieler Waren überhaupt nicht möglich ist. Beschäftigt man sich näher mit dem Thema wird die Auswahl an Kreditkartenanbietern plötzlich schwer überschaubar.

Doch wie bekommen Sie nun eine Kreditkarte, ist das nur mit entsprechender Bonität möglich? Unser wie bekomme ich eine Kreditkarte Ratgeber verrät es!

dkbWeiter zum Kreditkarten Testsieger: www.dkb.deInhaltsverzeichnis

Alle Fakten zum Ratgeber „Wie bekomme ich eine Kreditkarte“ im Überblick:

- Die Auswahl des richtigen Anbieters sollte nach den individuellen Gegebenheiten, den Kosten und den zusätzlichen Leistungsangeboten erfolgen.

- Die Bonitätsprüfung ist von der Art der Kreditkarte abhängig.

- Prepaid-Kreditkarten erfordern keine Bonitätsprüfungen.

- Bis zum Erhalt der Plastik-Kreditkarte kann es bis zu 30 Tage dauern.

- Die virtuelle Kreditkarte kann in wenigen Sekunden generiert werden.

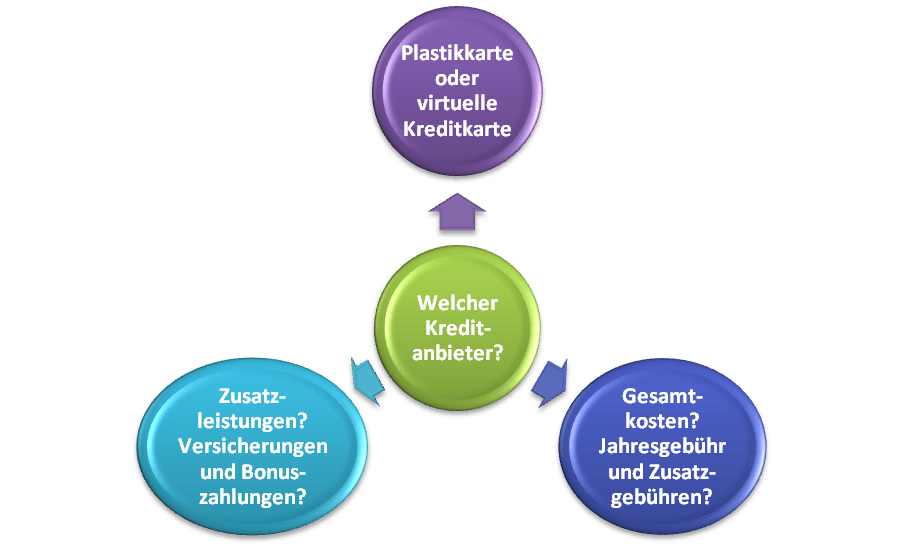

1. Der richtige Kreditanbieter: Drei Auswahlkriterien, die helfen!

![]() Um die Welt der Kreditkarten besser nach den eigenen Wünschen gliedern zu können, werden hier drei Kriterien vorgestellt, die die Suche nach der besten Kreditkarte erleichtern sollen.

Um die Welt der Kreditkarten besser nach den eigenen Wünschen gliedern zu können, werden hier drei Kriterien vorgestellt, die die Suche nach der besten Kreditkarte erleichtern sollen.

Grundsätzlich kann es nicht DIE beste Kreditkarte geben, sondern das ist immer abhängig von den eigenen Bedürfnissen und Gegebenheiten.

Der Kreditanbieter muss sorgsam gewählt werden!

a) Was für eine Kreditkarte ist für mich persönlich angemessen?

Die eigene Lebenssituation, das monatliche Einkommen und der Verwendungszweck tragen entscheidend dazu bei, welche Form der Kreditkarte zur Auswahl steht. Da wäre zunächst die Frage: Plastikkarte oder virtuelle Kreditkarte? Die Plastikkarte empfiehlt sich für diejenigen, die die Kreditkarte auch im Alltag an der Tankstelle, zum bezahlen in Boutiquen, zum Leih von Mietwagen oder zur Buchung von Hotelzimmern und Zugtickets nutzen wollen. Hierfür ist die physische Existenz der Kreditkarte zwingend erforderlich, da sie mittels Lesegerät geprüft wird.

Sollen hingegen nur gelegentliche Online-Einkäufe mittels Kreditkarte bezahlt werden, empfiehlt sich die virtuelle Kreditkarte. Hier ist auch noch zwischen der längerfristigen und temporären Kreditkarte zu unterscheiden. Die temporäre, virtuelle Kreditkarte empfiehlt sich immer dann, wenn auf wenig vertrauenserweckenden Seiten eingekauft und bezahlt werden muss. Die temporäre Kreditkarte kann dann für nur eine Tätigkeit generiert werden. Anschließend verfallen die Kreditkartendaten.

Doch auch bei den physisch existierenden Plastikkarten gibt es Unterschiede zu beachten. Das wichtigste ist, ob eine Bonitätsprüfung erforderlich ist oder nicht. Bei sogenannten Prepaid-Karten ist keine Bonitätsprüfung erforderlich, da hier nur so viel Geld ausgegeben werden kann, wie auf dem Konto oder auf der Karte vorhanden ist. Das vorhandene Geld bestimmt also das Kreditkartenlimit.

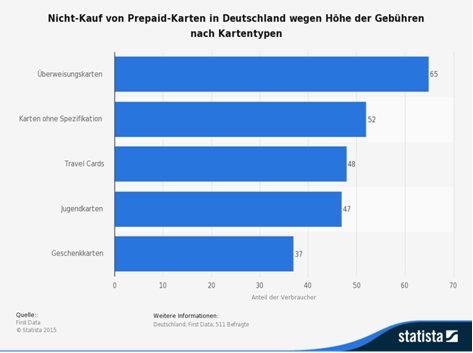

Aufgrund hoher Gebühren werden Prepaid-Karten oft gemieden

Bei einer normalen Kreditkarte wird das Kreditkartenlimit von dem dafür zuständigen Zahlungsdienstleister festgelegt. Normalerweise entspricht dies dem zwei- bis dreifachen des regelmäßigen Einkommens. Die Bonitäten und Schufa-Einträge werden hier gesondert überprüft. Das Kreditlimit zu erhöhen, kann man sich durch verantwortungsbewusstes Verhalten verdienen.

b) Wie viel soll die Kreditkarte Kosten und welche zusätzlichen Gebühren werden erhoben?

Zunächst sollte man sich die Jahresgrundgebühr begutachten. In den meisten Fällen kann diese bei gebührender Nutzung der Kreditkarte entfallen. Hier sollte nochmal gesonderten Wert auf die geforderte Höhe der Nutzung gelegt werden: Ist man tatsächlich in der Lage diese Summen innerhalb eines Jahres umzusetzen?

Natürlich muss man sich auch bewusst sein, dass diese Kreditkartengebühren als Selektionsmechanismen dienen sollen. Je höher die Gebühren umso attraktiver sind auch die Zusatzleistungen. Diese sind allerdings nur für gut situierte Kunden zugänglich. Die wenigsten Bankberater werden ihren Kunden Kreditkarten aufschwatzen, die außerhalb ihres Einkommensbereichs liegt und dementsprechend nur zusätzliche Kosten verursacht.

Ein nicht zu unterschätzendes Thema sind auch die Gebühren für Barauszahlungen. Diese können zum einen vom Finanzdienstleister erhoben werden, der die Kreditkarte ausgegeben hat und zum anderen von dem Betreiber des Geldautomaten. Die Kosten können vom Auszahlungsbetrag abhängen oder pauschal pro Abhebung erhoben werden.

Zudem kommen bei Geschäften mit ausländischen Unternehmen gerne Wechselgebühren auf den Kunden zu. Dies geschieht immer dann, wenn die Rechnung in einer anderen Währung gestellt wird. So können auch Zahlungen im Urlaub mit ordentlichen Wechselgebühren verbunden sein. Eine Möglichkeit diesen Gebühren auszuweichen ist, ein Prepaid-Kreditkartenkonto in der entsprechenden Währung zu eröffnen. Vorteil ist auch hier, dass das Kreditlimit selber festgelegt werden kann.

c) Welche Zusatzleistungen werden erbracht?

Die Kreditkartenbetreiber stehen durch die hohe Vergleichbarkeit unter enormem Konkurrenzdruck. Ganz zum Vorteil der Kunden. Diese können nun von verschiedenen Zusatzleistungen profitieren. Diese umfassen inkludierte Versicherungen von Reise-, Gepäck- und Leihwagenversicherung bis hin zu speziellen Angeboten für Zahnzusatz- und privater Krankenversicherung. Zusätzlich gibt es unter Umständen sogar noch Ermäßigungen für den Kauf spezieller Produkte von Werbepartnern. Hier muss man abwägen ob die eventuell zusätzlichen Kosten durch diesen Nutzen wieder aufgerechnet werden können.

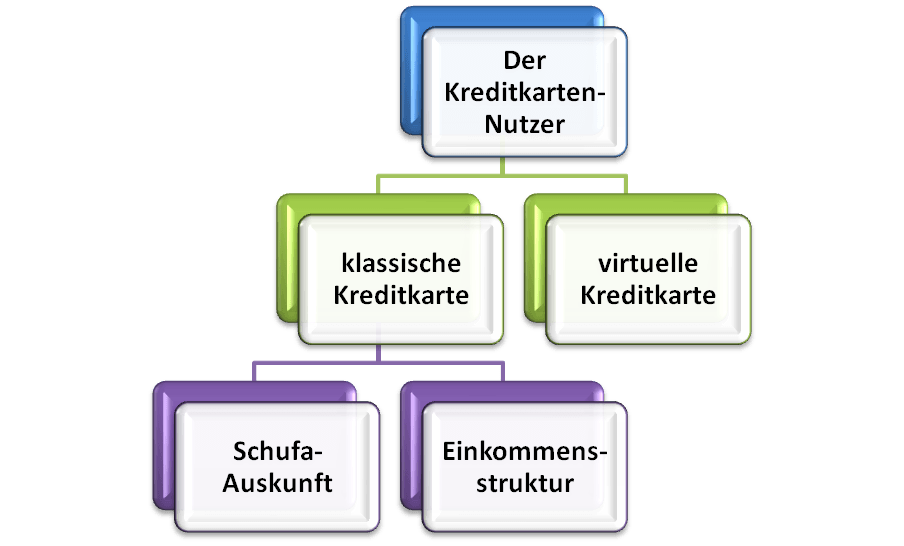

2. Die Anfrage: Der Kunde auf dem Prüfstand!

![]() Hat man sich für einen Anbieter entschieden kann eine Anfrage gestellt werden. Bei Krediten aller Art – und die Kreditkarte entspricht einem Konsumentenkredit – müssen beide Parteien von einer produktiven Zusammenarbeit überzeugt sein. Hierfür werden nicht nur die Anbieter auf den Prüfstand gestellt, sonder auch die Kreditnehmer. Bei der Überprüfung des Kunden unterscheidet man bei Kreditkarten zwischen den klassischen Kreditkarten und der Prepaid-Kreditkarte.

Hat man sich für einen Anbieter entschieden kann eine Anfrage gestellt werden. Bei Krediten aller Art – und die Kreditkarte entspricht einem Konsumentenkredit – müssen beide Parteien von einer produktiven Zusammenarbeit überzeugt sein. Hierfür werden nicht nur die Anbieter auf den Prüfstand gestellt, sonder auch die Kreditnehmer. Bei der Überprüfung des Kunden unterscheidet man bei Kreditkarten zwischen den klassischen Kreditkarten und der Prepaid-Kreditkarte.

Der Kreditkarten-Nutzer wird ebenfalls geprüft!

a) Der Prepaid-Kredit

In diesem Fall braucht es keinerlei Bonitätsprüfung. Dies ist der Tatsache zu verdanken, dass es sich hierbei nicht um einen Kredit im eigentlichen Sinn handelt, denn es wird kein Geld verliehen. Auf der Kreditkarte oder dem Kreditkonto befindet sich das bereits verdiente und ersparte Geld des Kunden. Daher erübrigt sich die Frage nach seiner Bonität.

b) Die klassische Kreditkarte

Die Bonitätsprüfung erfolgt hier wie bei einer Kreditaufnahme. Hier wird die Schufa-Auskunft eingeholt und das Einkommen wird in die Kalkulationen mit einbezogen. Natürlich wird das Kreditlimit bei einer Kreditkarte niedriger angesetzt als bei einem normalen Kredit möglich wäre. Immerhin kann das Kreditlimit Monat für Monat ausgeschöpft werden ohne zuvor eine Kreditanfrage stellen zu müssen.

3. Die Kreditkarte: Per Post mit PIN

![]() Bei Zustimmung durch das Kreditkarteninstitut wird man sich vertragseinig und die Karte wird innerhalb von 30 Tagen zugeschickt. Zusätzlich erhält jeder Kreditkartenbesitzer einen PIN, dieser ist aber in Deutschland nicht notwendig, denn hier ist nur die Unterschrift relevant. Für Auslandsreisen sollte man sich diesen jedoch versuchen zu merken. Hier kann es unter Umständen passieren, dass die Unterschrift allein nicht ausreicht. Da kann es zu peinlichen Situationen kommen, wenn man den PIN seiner eigenen Kreditkarte nicht kennt.

Bei Zustimmung durch das Kreditkarteninstitut wird man sich vertragseinig und die Karte wird innerhalb von 30 Tagen zugeschickt. Zusätzlich erhält jeder Kreditkartenbesitzer einen PIN, dieser ist aber in Deutschland nicht notwendig, denn hier ist nur die Unterschrift relevant. Für Auslandsreisen sollte man sich diesen jedoch versuchen zu merken. Hier kann es unter Umständen passieren, dass die Unterschrift allein nicht ausreicht. Da kann es zu peinlichen Situationen kommen, wenn man den PIN seiner eigenen Kreditkarte nicht kennt.

4. Das Fazit: Einfach und unkompliziert, wenn es passt

![]() Sofern man sich als Kreditkarten-Kunde im Vorfeld genügend Zeit nimmt um das reichhaltige Angebot genau zu filtern, kann jeder Kreditkartennutzer seine optimale Kreditkarte finden. Man sollte hier jedoch auch ehrlich zu sich selber sein und seine eigenen Mittel nicht überschätzen. Sich von Angeboten blind verleiten zu lassen, kann im Endeffekt zu unnötigen finanziellen Belastungen führen.

Sofern man sich als Kreditkarten-Kunde im Vorfeld genügend Zeit nimmt um das reichhaltige Angebot genau zu filtern, kann jeder Kreditkartennutzer seine optimale Kreditkarte finden. Man sollte hier jedoch auch ehrlich zu sich selber sein und seine eigenen Mittel nicht überschätzen. Sich von Angeboten blind verleiten zu lassen, kann im Endeffekt zu unnötigen finanziellen Belastungen führen.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.de

- Kredit von Privat: Eine Alternative zum Bankkredit? - 5. August 2019

- Kredit berechnen: Einfluss der Zinsen auf Kreditkosten - 5. August 2019

- Günstige Kreditkarte - 1. August 2019

- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen