- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen

Die Kreditkarte kann sowohl für private als auch für geschäftliche Transaktionen genutzt werden. Für Selbstständige und Unternehmer stellt sich in diesem Zusammenhang die Frage, ob es nicht sinnvoller ist, für alle geschäftlichen Transaktionen eine separate Business-Kreditkarte anzuschaffen. Nachfolgend erfahren Sie, welche Vorteile die Nutzung einer Business-Kreditkarte für Ihr Unternehmen mit sich bringt und worauf Sie bei der Auswahl einer Business-Kreditkarte achten sollten.

Doch was bietet die Business-Kreditkarte für Geschäftsleute und Unternehmer sonst noch? Unser Ratgeber zu Business-Kreditkarten verrät es!

dkbWeiter zum Kreditkarten Testsieger: www.dkb.deInhaltsverzeichnis

Wichtiges zur Business-Kreditkarte auf einen Blick

- Kreditkarten mit zusätzlichen Leistungen

- Dauernutzer bzw. Vielflieger profitieren trotz Kartengebühr

- Vereinfachung der Buchhaltung bei Senkung des Zeitaufwandes

1. Wie gut ist das Kreditkarten Angebot für Unternehmen?

![]() Die Namen von Business und Gold Kreditkarten klingen oftmals nach großen Geschäften und gut gefüllten Brieftaschen. Sie versichern den Nutzern zusätzliche Services, die allerdings ihren Preis haben.

Die Namen von Business und Gold Kreditkarten klingen oftmals nach großen Geschäften und gut gefüllten Brieftaschen. Sie versichern den Nutzern zusätzliche Services, die allerdings ihren Preis haben.

Reise-Versicherungen für den Stornofall oder bei Gepäckverspätung, Flugmeilen für Neukunden oder vereinfachte Spesenabrechnung sind einige Spezialitäten, auf die Kreditunternehmen bei der Akquirierung von Business-Kunden gern verweisen. Business Leute sind häufig viel beruflich unterwegs, oftmals auch im Ausland. Die Business-Kreditkarte wird aus diesem Grund fast ununterbrochen eingesetzt. Die angebotenen Zusatzleistungen würden auch etwas höhere Gebühren rechtfertigen.

Unter rein wirtschaftlichen Aspekten lohnt sich eine Business-Kreditkarte in erster Linie für Vielreisende. Denn dann erhält man auch für eine höhere Jahresgebühr einen angemessenen Gegenwert, beispielsweise durch Teilnahme am Bonusprogramm, Bonusmeilen sowie Versicherungsschutz auf Reisen und weitere Services.

Bei Kreditkarten im Premium-Segment können Geschenk-Services oder das eigene Reisebüro integriert. Bei den Zusatzleistungen gibt es nichts, was nicht irgendwie machbar und verkäuflich ist.

Wichtig: Versicherungsleistungen sind sehr häufig vom Karteneinsatz abhängig. Nur wer eine Reise mit der Karte bucht, hat im stornofall Anspruch auf Kostenerstattung.

Konditionen und Leistungen

![]() Wird bei einer Kreditkarte ein exklusiver Service geboten, hat das seinen Preis. Die Gold Card von American Express zum Beispiel kostet 140 Euro pro Jahr. Die Platinum Card vom gleichen Anbieter kostet pro Jahr 600 Euro, ein durchaus exklusiver Preis. Vergleichbare Prämienprodukte gibt es bei vielen Banken bereits für die Hälfte. Bei einigen Anbietern entfällt eine eventuelle Jahresgebühr, wenn ein bestimmter Kreditkartenumsatz im Vorjahr erreicht wurde.

Wird bei einer Kreditkarte ein exklusiver Service geboten, hat das seinen Preis. Die Gold Card von American Express zum Beispiel kostet 140 Euro pro Jahr. Die Platinum Card vom gleichen Anbieter kostet pro Jahr 600 Euro, ein durchaus exklusiver Preis. Vergleichbare Prämienprodukte gibt es bei vielen Banken bereits für die Hälfte. Bei einigen Anbietern entfällt eine eventuelle Jahresgebühr, wenn ein bestimmter Kreditkartenumsatz im Vorjahr erreicht wurde.

Bei Standardprodukten von VISA und Master Card wird für Abhebungen und dem Karteneinsatz im Ausland im Vergleich mit American Express geringere Gebühren berechnet. Insgesamt kann sich die Summe aus Jahresgebühren plus Auslandseinsatz für Vielflieger auszahlen. Mit der Kreditkarte einer Airline kann man an einem Bonusprogramm teilnehmen. Gratisflüge und Prämien können Gebühren wettmachen.

Wer eine Kreditkarte ständig nutzt, legt Wert auf einen Verfügungsrahmen bzw. das Limit der Kreditkarte. Bei sehr guter Bonität kann man von American Express Kreditkarten ohne festes Ausgabenlimit erhalten.

Alle Banken mit Angeboten für Geschäftskunden offerieren auch spezielle Business-Kreditkarten. Ein Vergleich der Kreditkartenangebote lohnt sich, denn hinsichtlich Gebühren und Leistungen gibt es erhebliche Unterschiede.

2. Welche Vorteile bietet eine Business-Kreditkarte?

![]() Grundsätzlich ist es möglich, geschäftliche Bezahlvorgänge mit der privaten Kreditkarte abzuwickeln, was allerdings nur auf den ersten Blick praktisch erscheint. Man spart sich zwar den Aufwand, eine zweite Kreditkarte zu beantragen, auch zusätzliche Kosten muss man nicht tragen, doch bei vielen geschäftlichen Transaktionen kann man den Überblick über die Ausgaben verlieren. Fatal ist eine Vermischung von privaten und geschäftlichen Ausgaben in jedem Fall in der Steuererklärung. Das kann im schlimmsten Fall als Steuerhinterziehung gewertet werden.

Grundsätzlich ist es möglich, geschäftliche Bezahlvorgänge mit der privaten Kreditkarte abzuwickeln, was allerdings nur auf den ersten Blick praktisch erscheint. Man spart sich zwar den Aufwand, eine zweite Kreditkarte zu beantragen, auch zusätzliche Kosten muss man nicht tragen, doch bei vielen geschäftlichen Transaktionen kann man den Überblick über die Ausgaben verlieren. Fatal ist eine Vermischung von privaten und geschäftlichen Ausgaben in jedem Fall in der Steuererklärung. Das kann im schlimmsten Fall als Steuerhinterziehung gewertet werden.

Wer neben seiner privaten eine Business-Kreditkarte verwendet, kann sehr einfach private und geschäftliche Ausgaben sehr genau trennen. Davon einmal abgesehen, ist das für jede Buchhaltung eine große Arbeitserleichterung, was eine Zeit- und Kostenersparnis zur Folge hat.

Die Premium Kreditkarten von Miles & More

Verlängertes Zahlungsziel bei Business-Kreditkarte

![]() Neben den Vorteilen der vereinfachten Buchhaltung hat die Nutzung einer Business-Kreditkarte für das Unternehmen einen Liquiditätsvorteil. Bei Zahlungen mit der Kreditkarte bleibt die Liquidität des Unternehmens unangetastet. Außerdem bietet sie ein verlängertes Zahlungsziel. Im Vergleich mit der Kreditkarte für private Ausgaben verlängert es sich um 10 bis 20 Tage. Das Unternehmen kann für bis zu sieben Wochen einen zinslosen Kredit nutzen.

Neben den Vorteilen der vereinfachten Buchhaltung hat die Nutzung einer Business-Kreditkarte für das Unternehmen einen Liquiditätsvorteil. Bei Zahlungen mit der Kreditkarte bleibt die Liquidität des Unternehmens unangetastet. Außerdem bietet sie ein verlängertes Zahlungsziel. Im Vergleich mit der Kreditkarte für private Ausgaben verlängert es sich um 10 bis 20 Tage. Das Unternehmen kann für bis zu sieben Wochen einen zinslosen Kredit nutzen.

Zusatzleistungen bei der Business-Kreditkarte

![]() Viele Business-Kreditkarten bieten Leistungen und Services wie private Kreditkarten aus dem Premium-Bereich. Insgesamt sind diese Leistungen auf die Anforderungen von Geschäftsreisenden ausgerichtet. Mögliche Inklusivleistungen sind der kostenlose Zugang zu Flughafen-Lounges oder der persönliche Buchungsservice.

Viele Business-Kreditkarten bieten Leistungen und Services wie private Kreditkarten aus dem Premium-Bereich. Insgesamt sind diese Leistungen auf die Anforderungen von Geschäftsreisenden ausgerichtet. Mögliche Inklusivleistungen sind der kostenlose Zugang zu Flughafen-Lounges oder der persönliche Buchungsservice.

Meist gehört ein umfangreiches Versicherungspaket für Geschäftsreisende zum Leistungsumfang dazu. Übliche Versicherungen sind Reiserücktrittsversicherung, Gepäckversicherung und Reiseunfallversicherung. Häufig ist die Teilnahme an Rabatt- und Bonusprogrammen renommierter Partnerunternehmen möglich.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.deKreditkartenabrechnung: Ausgabenverwaltung einfach

![]() Jeden Monat erfolgt eine Abrechnung der Kreditkartenumsätze. Das kann in einer von zwei möglichen Abrechnungsvarianten erfolgen. Zum einen können Kreditkartenumsätze zentral über ein spezielles Firmenkonto abgerechnet werden. Bei der zweiten Variante erfolgt zuerst eine Abrechnung über ein privates Mitarbeiterkonto. Vom Unternehmen werden in der Folge die Aufwendungen gemäß Abrechnung erstattet.

Jeden Monat erfolgt eine Abrechnung der Kreditkartenumsätze. Das kann in einer von zwei möglichen Abrechnungsvarianten erfolgen. Zum einen können Kreditkartenumsätze zentral über ein spezielles Firmenkonto abgerechnet werden. Bei der zweiten Variante erfolgt zuerst eine Abrechnung über ein privates Mitarbeiterkonto. Vom Unternehmen werden in der Folge die Aufwendungen gemäß Abrechnung erstattet.

Business-Kreditkarten können mit und ohne Kreditrahmen geführt werden. Eine Frage der Vereinbarung ist außerdem, ob die Rückzahlung insgesamt oder in Raten erfolgen soll. Bei Teilzahlungen fallen entsprechend Soll-Zinsen an.

Mögliche Vorteile einer Business Kreditkarte im Überblick:

- Vereinfachung von Spesenabrechnung und Ausgabentrennung

- umfassender Kundenservice mit Buchungsservice

- Kontoausgleich mit einmaliger oder Teil-Rückzahlung

- Kreditkarten einzeln oder als Doppel aus Visa und MasterCard

- individuell verhandelbarer Kreditrahmen

- Management-Informations-System

- kostenloser Auslandseinsatz in Euro-Staaten

- Internet Lieferschutz inklusive

- zinslose Kredite: 0 Prozent Zinsen für 2 Monate

- Business-Kreditkarte mit und ohne zusätzliches Girokonto

Bekanntlich soll man in der Liebe berufliches und privates voneinander trennen. Mindestens ebenso wichtig ist das Trennen persönlicher und geschäftlicher Ausgaben. Mithilfe einer Business-Kreditkarte als Zweitkarte zur Privaten Karte lässt sich das sehr einfach realisieren.

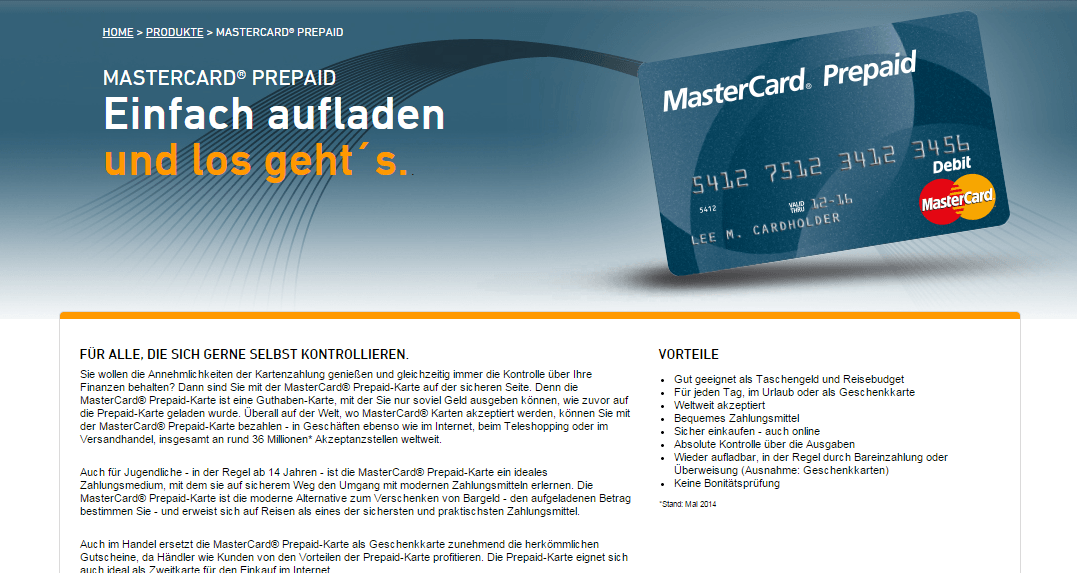

Alternative für Existenzgründer: Prepaid-Kreditkarte

![]() Von den Vorteilen der Business Kreditkarten können nicht nur Unternehmen, sondern auch Selbstständige und Freiberufler profitieren. Für Existenzgründer dürfte in den allermeisten eine Kreditkarte mit Verfügungsrahmen ein Traum bleiben. Solange sie nicht über einen längeren Zeitraum bestimmte Einkünfte nachweisen können, dürfte ihr Kreditkartenantrag abgelehnt werden. Die Alternative nicht nur für die erste Zeit heißt Prepaid-Kreditkarte. Diese lässt sich zumindest für Online-Zahlungen und Bargeldverfügungen im Ausland ebenso gut einsetzen. der Vorteil hierbei ist die volle Kostenkontrolle. Denn eine Verwendung ist nur im Guthabenbereich möglich. Da das Angebot sowohl bei Prepaid-Kreditkarten als auch bei Business-Karten hoch ist, sollte man seine Entscheidung immer erst nach einem Kreditkarten Vergleich treffen.

Von den Vorteilen der Business Kreditkarten können nicht nur Unternehmen, sondern auch Selbstständige und Freiberufler profitieren. Für Existenzgründer dürfte in den allermeisten eine Kreditkarte mit Verfügungsrahmen ein Traum bleiben. Solange sie nicht über einen längeren Zeitraum bestimmte Einkünfte nachweisen können, dürfte ihr Kreditkartenantrag abgelehnt werden. Die Alternative nicht nur für die erste Zeit heißt Prepaid-Kreditkarte. Diese lässt sich zumindest für Online-Zahlungen und Bargeldverfügungen im Ausland ebenso gut einsetzen. der Vorteil hierbei ist die volle Kostenkontrolle. Denn eine Verwendung ist nur im Guthabenbereich möglich. Da das Angebot sowohl bei Prepaid-Kreditkarten als auch bei Business-Karten hoch ist, sollte man seine Entscheidung immer erst nach einem Kreditkarten Vergleich treffen.

Blick auf ein Angebot von MasterCard – die MasterCard-Prepaid

Wichtige Kriterien beim Business-Kreditkarten Vergleich:

- Gebühren im Detail (Jahresgebühr, Auslandseinsatzgebühr, Barabhebungsgebühr)

- Wahl des Kreditkartenanbieters (VISA, MasterCard, American Express, Diners Club)

- Verlängertes Zahlungsziel (10 Tage oder 20 Tage)

- Zusatzleistungen (Versicherungen, Bonusprogramm, Reiseservice)

- extra Karten für Angestellte (ja oder nein)

- Abrechnung der Kartenumsätze (Mitarbeiterkonto oder Firmenkonto)

3. Fazit: Ausgabentrennung mit Karten-Doppel aus Privat- und Business-Kreditkarte

![]() Eine Business-Kreditkarte bietet Leistungen und Vorteile, die speziell auf Geschäftskunden ausrichtet sind. Insbesondere Geschäftsleute, die ständig im Ausland unterwegs sind, profitieren von der Karte. Eine Jahresgebühr relativiert sich, wenn Kartenleistungen umfassend und ausgiebig in Anspruch genommen werden. Auch das Trennen der privaten und geschäftlichen Ausgaben wird mit einer Kreditkarte ausschließlich für geschäftliche Nutzung vereinfacht.

Eine Business-Kreditkarte bietet Leistungen und Vorteile, die speziell auf Geschäftskunden ausrichtet sind. Insbesondere Geschäftsleute, die ständig im Ausland unterwegs sind, profitieren von der Karte. Eine Jahresgebühr relativiert sich, wenn Kartenleistungen umfassend und ausgiebig in Anspruch genommen werden. Auch das Trennen der privaten und geschäftlichen Ausgaben wird mit einer Kreditkarte ausschließlich für geschäftliche Nutzung vereinfacht.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.de

- Kredit von Privat: Eine Alternative zum Bankkredit? - 5. August 2019

- Kredit berechnen: Einfluss der Zinsen auf Kreditkosten - 5. August 2019

- Günstige Kreditkarte - 1. August 2019

- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen