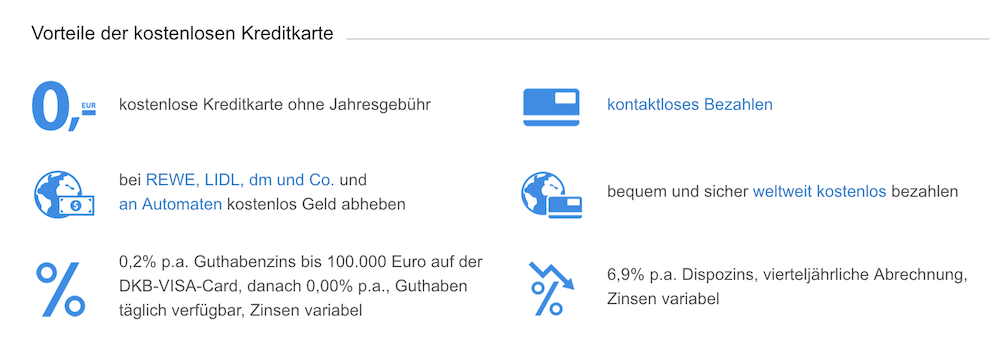

- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen

Eine Kreditkarte ist heute ein weit verbreitetes Zahlungsmittel auf der ganzen Welt. Es gibt sogar Kreditkarten, die nicht nur als Bargeldersatz dienen, sondern darüber hinaus einen positiven Kontosaldo aufzeigen können. Von einer Kreditkarte mit Guthabenzinsen kann der Kunde in doppelter Weise profitieren!

Doch was bietet eine Kreditkarte mit Guthabenverzinsung sonst noch? Unser Ratgeber zu Kreditkarten mit Guthabenverzinsung verrät es!

Inhaltsverzeichnis

Alle Fakten auf einen Blick

- Guthabenverzinsung bei Prepaid Kreditkarten

- Guthabenverzinsung bei VISA- und MasterCard-Kreditkarten

- Oftmals ein besserer Zinssatz als bei einem Girokonto

- Guthaben einzahlen: Praktisch bei längeren Reisen

- Vorausschauend planen: Mit einem Guthaben auf der sicheren Seite

Kein Widerspruch: Die Kreditkarte als Sparschwein

![]() Eine Kreditkarte ist ein praktischer Ersatz für Bargeld, Checks und Geldbörsen. Aber mit einer Kreditkarte Gewinn erwirtschaften? Das klingt zunächst widersprüchlich. Eine Kreditkarte mit Guthabenverzinsung ist es jedoch tatsächlich nicht nur als Zahlungsmittel zu empfehlen, sondern auch als Sparschwein.

Eine Kreditkarte ist ein praktischer Ersatz für Bargeld, Checks und Geldbörsen. Aber mit einer Kreditkarte Gewinn erwirtschaften? Das klingt zunächst widersprüchlich. Eine Kreditkarte mit Guthabenverzinsung ist es jedoch tatsächlich nicht nur als Zahlungsmittel zu empfehlen, sondern auch als Sparschwein.

Ein positiver Saldo? Kreditkarte und Guthaben

Es gibt tatsächlich nicht nur Kreditkarten, die negativ belastet werden können, sondern es besteht sowohl bei Prepaid Kreditkarten als auch bei vielen klassischen Kreditkarten die Möglichkeit, Geld auf das Kreditkartenkonto zu überweisen. Eine Kreditkarte mit Guthabenzinsen ist also doppelt nützlich. Kunden können von den Zinsen profitieren und mit der Karte Zahlungen tätigen.

Gutes Angebot für Kreditkarte mit Guthabenverzinsung bei der DKB

Es ist logisch: Bei den Prepaid Kreditkarten gibt es ein Guthaben, sobald Einzahlungen auf das Konto getätigt werden. Das ist schließlich das Prinzip einer Prepaid-Karte: Ohne Guthaben auf dem Konto wären keine Zahlungen möglich. Bei klassischen Kreditkarten entsteht ein positiver Kontostand, wenn monatliche Tilgungen geleistet werden. Wenn Tilgungen geleistet werden, obwohl keine offenen Beträge bestehen, wird das Guthaben angespart. Zusätzlich können auf das Kreditkartenkonto auch ohne Anlass Summen eingezahlt werden. Eine Kreditkarte mit Guthabenverzinsung ist dabei ein Anreiz, um das Geld auf dem Konto sinnvoll anzulegen.

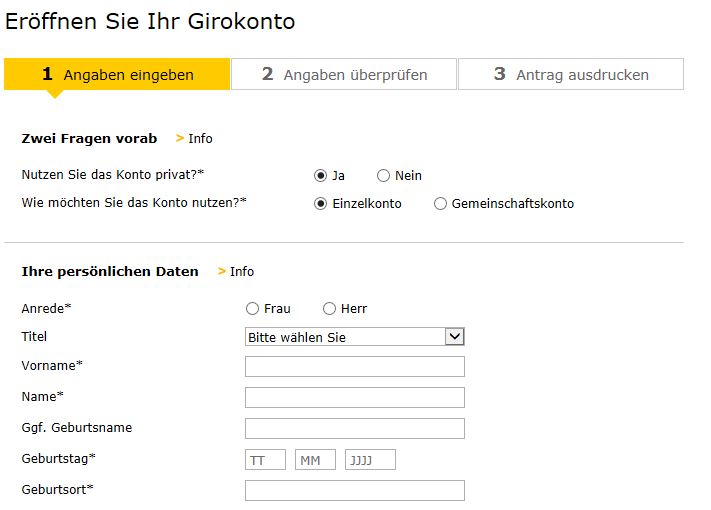

Girokonto mit VisaCard bei der comdirect: Gute Konditionen

Tagesgeldkonto oder Kreditkarte mit Guthabenzins? Der Vergleich

![]() Was ist besser: Die Kreditkarte mit Guthabenzinsen oder ein Tagesgeldkonto? Eine Antwort kann natürlich nicht pauschal gegeben werden. Tatsache ist aber, dass die Verzinsung auf Kreditkartenkonten inzwischen vergleichbar gut mit einem Tagesgeldkonto sein kann. Es gibt sogar hin und wieder Anbieter, die hervorragende Konditionen für Kreditkartenzinsen anbieten, sodass ein Tagesgeldkonto nicht mehr in Frage kommt. Ein Guthaben einzuzahlen ist in vielen Situationen sinnvoll. Wer eine lange Reise plant und nicht monatlich die Rechnungen kontrollieren will, kann im Vorfeld über eine höhere Einzahlung sicher sein, dass der Verfügungsrahmen stimmt. Die Zinsen kommen dann noch obendrauf. Ein Vergleich lohnt sich!

Was ist besser: Die Kreditkarte mit Guthabenzinsen oder ein Tagesgeldkonto? Eine Antwort kann natürlich nicht pauschal gegeben werden. Tatsache ist aber, dass die Verzinsung auf Kreditkartenkonten inzwischen vergleichbar gut mit einem Tagesgeldkonto sein kann. Es gibt sogar hin und wieder Anbieter, die hervorragende Konditionen für Kreditkartenzinsen anbieten, sodass ein Tagesgeldkonto nicht mehr in Frage kommt. Ein Guthaben einzuzahlen ist in vielen Situationen sinnvoll. Wer eine lange Reise plant und nicht monatlich die Rechnungen kontrollieren will, kann im Vorfeld über eine höhere Einzahlung sicher sein, dass der Verfügungsrahmen stimmt. Die Zinsen kommen dann noch obendrauf. Ein Vergleich lohnt sich!

Eine Kreditkarte mit Guthabenzins ist keine Ungewöhnlichkeit mehr: Neben der Funktion als bargeldloses Zahlungsmittel kann ein Gewinn über die Guthabenzinsen erwirtschaftet werden. Prepaid-Kreditkarten haben ohnehin die Voraussetzung, vorab ein Guthaben einzuzahlen. Auch klassische Kreditkarten bieten diese Möglichkeit. Wer einen positiven Kontosaldo ausweisen kann, darf mit guten Zinsen rechnen – bei manchen Anbietern sogar vergleichbar oder besser mit der Verzinsung eines Tagesgeldkontos. Ein Vergleich lohnt sich also!

Kreditkarte mit Guthabenverzinsung vor allem für neue Kunden interessant

![]() Die Erfahrungen bei den einzelnen Emittenten zeigen, dass sich die Kreditkarte mit Guthabenverzinsung vor allem für neue Kunden richtig lohnen kann. Um eine Aktion für neue Kunden zu schaffen, setzen viele Herausgeber der Kreditkarten häufig auf attraktive Zinsangebote. Zwar gibt es auch hier in der Praxis Unterschiede, allerdings sind diese Guthaben Verzinsungen äußerst attraktiv. Meist fallen sie sogar höher aus, als die bisherigen Zinsen für das Tagesgeldkonto oder das Sparbuch. Für neue Kunden kann es sich deshalb lohnen, ich über eine Kreditkarte mit Guthabenverzinsung bei entsprechenden Emittenten zu informieren.

Die Erfahrungen bei den einzelnen Emittenten zeigen, dass sich die Kreditkarte mit Guthabenverzinsung vor allem für neue Kunden richtig lohnen kann. Um eine Aktion für neue Kunden zu schaffen, setzen viele Herausgeber der Kreditkarten häufig auf attraktive Zinsangebote. Zwar gibt es auch hier in der Praxis Unterschiede, allerdings sind diese Guthaben Verzinsungen äußerst attraktiv. Meist fallen sie sogar höher aus, als die bisherigen Zinsen für das Tagesgeldkonto oder das Sparbuch. Für neue Kunden kann es sich deshalb lohnen, ich über eine Kreditkarte mit Guthabenverzinsung bei entsprechenden Emittenten zu informieren.

Teilnahmebedingungen genau lesen

Die Konditionen für eine Kreditkarte mit Guthabenverzinsung klingen häufig verlockend und zu schön, um wahr zu sein. Doch die Ernüchterung kommt häufig beim Blick auf die Teilnahmebedingungen. Meist sind die hohen Zinsen nämlich nur für einen limitierten Zeitraum gedacht. So gibt es beispielsweise die hohe Guthabenverzinsung nur für die ersten Monate. Einige Emittenten setzen die Höhe der Zinsen auch nach dem eingezahlten Guthaben fest. Wer beispielsweise über 5.000 Euro einzahlt, bekommt die hohen Zinsen. Kreditkarteninhaber, welche pfiffig sind und die hohen Zinsen auch für höhere Summen nutzen möchten, gehen meist leer aus. Wie die Erfahrungen zeigen, gilt die hohe Verzinsung nur für limitierte Beträge, die nicht selten unter 10.000 Euro liegen. Wie genau die Konditionen jedoch aussehen, müssen die Kunden im Vergleich anschauen.

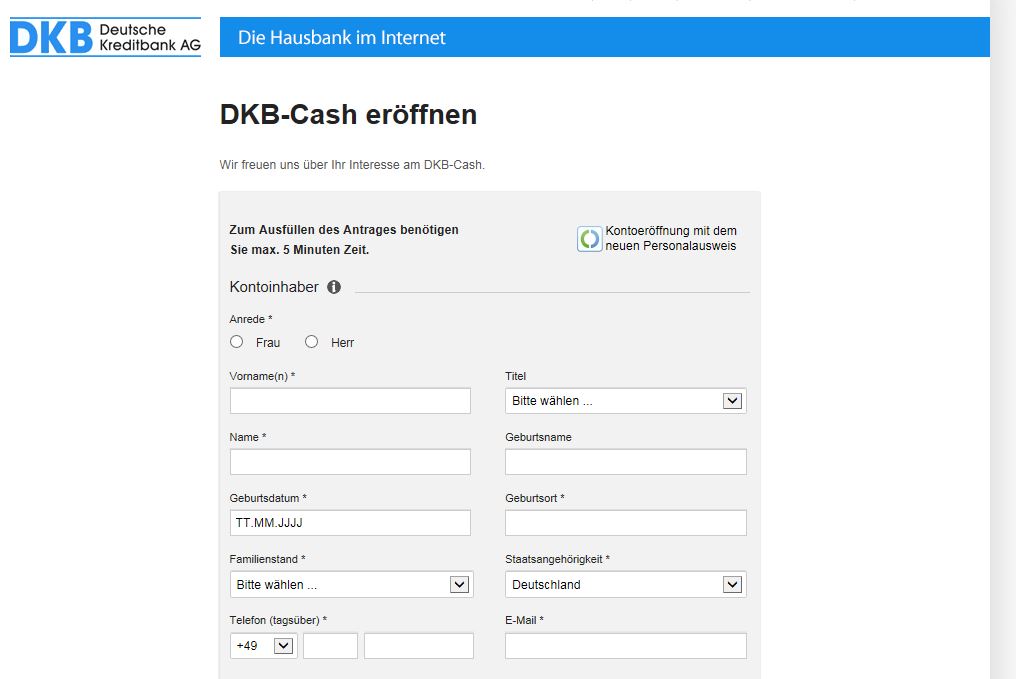

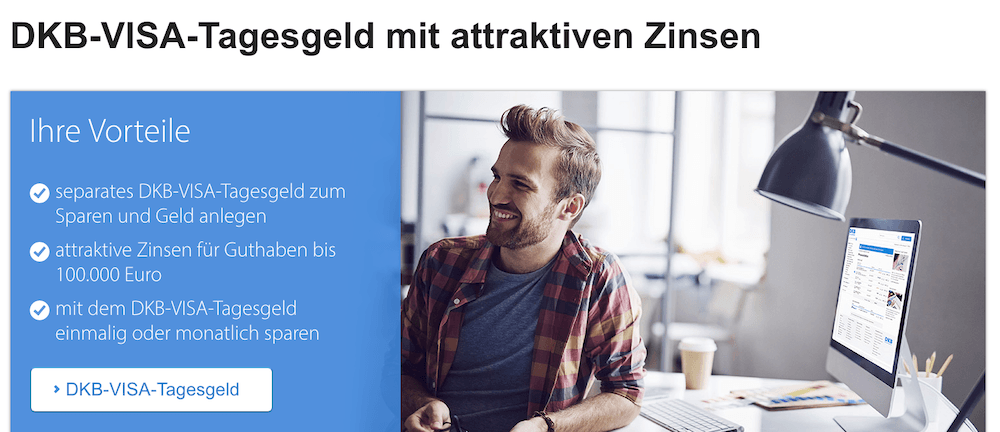

DIe DKB bietet zum Girokonto das DKB-VISA-Tagesgeldkonto an

Zinsen im Ausland oftmals deutlich höher

![]() Gerade in Deutschland gibt es gegenwärtig für die Spareinlagen der Kunden äußerst niedrige Zinsen. Das Tagesgeldkonto oder das konventionelle Sparbuch lohnen sich schon längst nicht mehr. Auch die Kreditkarte mit Guthabenverzinsung ist nicht immer ein Garant für lang anhaltende hohe Zinsen. Schauen wir uns jedoch im Vergleich die Zinsen bei Emittenten im Ausland an, fällt eins auf: Die Zinsen sind hier häufig deutlich höher als auf dem deutschen Markt. Das ist natürlich für alle interessant, die sich diese höheren sind Erträge sichern wollen. Viele Kunden jedoch zögern, da sie in der Anlage bei ausländischen Emittenten ein zu großes Risiko sehen.

Gerade in Deutschland gibt es gegenwärtig für die Spareinlagen der Kunden äußerst niedrige Zinsen. Das Tagesgeldkonto oder das konventionelle Sparbuch lohnen sich schon längst nicht mehr. Auch die Kreditkarte mit Guthabenverzinsung ist nicht immer ein Garant für lang anhaltende hohe Zinsen. Schauen wir uns jedoch im Vergleich die Zinsen bei Emittenten im Ausland an, fällt eins auf: Die Zinsen sind hier häufig deutlich höher als auf dem deutschen Markt. Das ist natürlich für alle interessant, die sich diese höheren sind Erträge sichern wollen. Viele Kunden jedoch zögern, da sie in der Anlage bei ausländischen Emittenten ein zu großes Risiko sehen.

Kreditkarte mit Guthabenverzinsung bei ausländischen Emittenten

Der Blick auf die Praxis gibt Gewissheit, wie risikoreich oder weniger risikoreich die Kreditkarte mit Guthabenverzinsung bei ausländischen Emittenten wirklich ist. Im Test haben wir gesehen, dass die Banken sich ebenfalls europaweit an die gängigen Regularien halten müssen. Deshalb gibt es für die Kunden auch hier einen geregelten Einlagenschutz oder eine erforderliche Überprüfung durch die zuständige Finanzaufsicht. Auch, wenn sich das Kreditinstitut nicht in Deutschland befindet, muss das nicht zwangsläufig ein überhöhtes Risiko für die Kunden bedeuten. Etwas anders hingegen sieht es bei Emittenten aus, welche in unregulierten Ländern (beispielsweise auf den Vergin Inseln) ansässig sind. Gibt es keine gesetzliche Regulierung, haben die Kunden auch faktisch keine Sicherheit für ihre Kapitalanlagen. Deshalb empfehlen wir, die Kreditkarte mit Guthabenverzinsung nicht bei diesen Anbietern zu eröffnen.

Welche Funktionen hat meine Kreditkarte mit Guthabenverzinsung?

![]() Wer die Kreditkarte mit Guthabenverzinsung nutzt, hat meist die gleichen Funktionen, wie mit einer konventionellen Kreditkarte. Das bedeutet, die Karte wird für die online Transaktion oder den Einkauf um die Ecke eingesetzt. Einige Kreditkarten haben Ersatzleistungen, wie beispielsweise Versicherungen oder Bonusprogramme. Nur, weil die Kunden eine Kreditkarte mit Guthabenverzinsung haben, bedeutet dies keine Einschränkungen im Leistungsumfang.

Wer die Kreditkarte mit Guthabenverzinsung nutzt, hat meist die gleichen Funktionen, wie mit einer konventionellen Kreditkarte. Das bedeutet, die Karte wird für die online Transaktion oder den Einkauf um die Ecke eingesetzt. Einige Kreditkarten haben Ersatzleistungen, wie beispielsweise Versicherungen oder Bonusprogramme. Nur, weil die Kunden eine Kreditkarte mit Guthabenverzinsung haben, bedeutet dies keine Einschränkungen im Leistungsumfang.

Handhabung der Kreditkarte als Zahlungsmittel

Die Kreditkarte mit Guthabenfunktion ist mit einem Konto verbunden, auf dem die Kunden ihr Guthaben ansparen. Von diesem Konto werden in der Regel noch alle Salden der Kreditkarte direkt abgebucht. Für die Kreditkarteninhaber bedeutet das in der Praxis, dass sie mit jedem Einkauf ihr Guthaben schmälern und damit auch weniger Zinsen ausgezahlt bekommen. Wer sich dessen bewusst ist, kann die Kreditkarte mit Guthabenverzinsung auch als gängiges Zahlungsmittel einsetzen. Kartenbesitzer, die jedoch die hohen Zinsen nutzen möchten, sollten es vermeiden, mit der Karte zu zahlen und damit ihr Guthaben auf dem Konto zu reduzieren. Gerade, wenn es den ersten Monaten besonders hohe Zinsen gibt, empfiehlt sich dieses Vorgehen. Damit können die Kartenbesitzer sicherstellen, dass sie sich möglichst viele Zinszahlungen sichern. Häufig wird die Kreditkarte mit Guthabenverzinsung auch als zweite Kreditkarte genutzt und dient nur dem Zweck, dass die Kunden von den Zinsen partizipieren, für die Zahlungen jedoch eine andere Karte nutzen.

Die kostenlose Kreditkarte der DKB

Kreditkarte mit Guthabenverzinsung als Zweitkarte?

![]() Einige Kreditkartenbesitzer sind besonders findig und nutzen ihre Karte mit Guthabenverzinsung einfach als Zweitkarte. Damit ersetzt die Kreditkarte praktisch das Sparkonto oder Tagesgeldkonto, auf dem es zuweilen nur niedrige Zinsen gibt. Für Zahlungen im Alltag wird diese Kreditkarte mit Guthabenverzinsung jedoch nicht eingesetzt. Der Grund ist ganz einfach: würden die Kartenbesitzer mit der Kreditkarte tatsächlich zahlen, erfolgt die Abbuchung direkt vom Guthabenkonto. Damit steht weniger verzinsliches Guthaben zur Verfügung, worum es den Kartenbesitzern jedoch geht. Deshalb wird die Kreditkarte mit Guthabenverzinsung wie ein Sparkonto behandelt, nur in Plastikform. Natürlich kann dieses Konto auch online kontrolliert werden, denn die Kartenbesitzer haben dazu ebenfalls einen regulären Zugang. Damit können sie verfolgen, welche Zinsgutschriften auf dem Konto vorhanden sind und auch Einzahlungen sowie Auszahlungen genau planen.

Einige Kreditkartenbesitzer sind besonders findig und nutzen ihre Karte mit Guthabenverzinsung einfach als Zweitkarte. Damit ersetzt die Kreditkarte praktisch das Sparkonto oder Tagesgeldkonto, auf dem es zuweilen nur niedrige Zinsen gibt. Für Zahlungen im Alltag wird diese Kreditkarte mit Guthabenverzinsung jedoch nicht eingesetzt. Der Grund ist ganz einfach: würden die Kartenbesitzer mit der Kreditkarte tatsächlich zahlen, erfolgt die Abbuchung direkt vom Guthabenkonto. Damit steht weniger verzinsliches Guthaben zur Verfügung, worum es den Kartenbesitzern jedoch geht. Deshalb wird die Kreditkarte mit Guthabenverzinsung wie ein Sparkonto behandelt, nur in Plastikform. Natürlich kann dieses Konto auch online kontrolliert werden, denn die Kartenbesitzer haben dazu ebenfalls einen regulären Zugang. Damit können sie verfolgen, welche Zinsgutschriften auf dem Konto vorhanden sind und auch Einzahlungen sowie Auszahlungen genau planen.

Sind mehrere Kreditkarten mit Guthabenverzinsung möglich?

Wer es ganz schlau anstellen möchte, der sichert sich bei verschiedenen Emittenten gleich mehrere Kreditkarten mit Guthabenverzinsung. Prinzipiell ist dies ohne Weiteres möglich. Allerdings sollten die Kunden wissen, dass jede beantragte Kreditkarte einen Vermerk in der SCHUFA nach sich zieht. Dies hat jedoch prinzipiell noch keine Auswirkungen. Können die Verbindlichkeiten immer zurückgezahlt werden, gibt es auch keinen negativen SCHUFA-Vermerk. Offiziell gibt es zwar bei Emittenten keine Begrenzung der Kreditkarten, die ein Kunde haben kann. Allerdings zeigt die Praxis, dass zu viele Karten zur Ablehnung beim neuen Kartenantrag führen können. Deshalb empfehlen wir, nicht mehr als fünf Kreditkarten gleichzeitig zu nutzen. Um möglichst viel Sparpotenzial damit zu haben, sollte der ein Teil der Kreditkarte mit Guthabenverzinsung natürlich so hoch wie möglich sein.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.deKreditkarten mit Guthabenverzinsung und Karten ohne Bonitätsprüfung kombinieren

![]() Wer einen Vergleich der Kreditkarte mit Guthabenverzinsung durchführt, findet mit Sicherheit interessante Angebote und höhere Zinssätze als beispielsweise auf dem Tagesgeldkonto. Höhere Zinsen sind heutzutage für Sparguthaben nicht leicht zu finden. Wer solche Angebote aufdeckt, sollte deshalb zuschlagen. Bestenfalls können sich die Kunden gleich mehrere Kreditkarten mit Guthabenverzinsung bei verschiedenen Emittenten sichern. Um jedoch nicht zu viele Daten in der SCHUFA stehen zu haben, gibt es einen einfachen Trick: die Kreditkarte mit Guthabenverzinsung mit Kreditkarten ohne Bonitätsprüfung kombinieren.

Wer einen Vergleich der Kreditkarte mit Guthabenverzinsung durchführt, findet mit Sicherheit interessante Angebote und höhere Zinssätze als beispielsweise auf dem Tagesgeldkonto. Höhere Zinsen sind heutzutage für Sparguthaben nicht leicht zu finden. Wer solche Angebote aufdeckt, sollte deshalb zuschlagen. Bestenfalls können sich die Kunden gleich mehrere Kreditkarten mit Guthabenverzinsung bei verschiedenen Emittenten sichern. Um jedoch nicht zu viele Daten in der SCHUFA stehen zu haben, gibt es einen einfachen Trick: die Kreditkarte mit Guthabenverzinsung mit Kreditkarten ohne Bonitätsprüfung kombinieren.

Keine Bonitätsprüfung = keine Daten an die SCHUFA?

Wer eine Kreditkarte beantragt, muss nicht immer mit einer Bonitätsprüfung rechnen. Es gibt noch einige Emittenten, die darauf verzichten. Allerdings bedeutet dies nicht zwangsläufig, dass keine Datenübermittlung an die SCHUFA erfolgt. Auch hier gibt es je nach Emittent Unterschiede. Die Kartenbesitzer können sich dennoch beispielsweise Kreditkarten einen Anbieter ohne SCHUFA suchen und damit ihre täglichen Zahlungsgeschäfte abwickeln. Für das Sparguthaben werden dann die Kreditkarte mit Guthabenverzinsung gewählt. Damit stellen die Kartennutzer sicher, dass sie mit ihren Kreditkarten flexibel zahlen können, aber kein wertvolles Sparguthaben und die höhere Verzinsung verloren geht. Damit die Kreditkarteninhaber nicht zu viele Karten in ihrem Geldbeutel haben, reicht es, wenn sie nur die Karte mitnehmen, welche auch für die täglichen Zahlungen vorgesehen ist.

Guthabenzinsen werden nicht mehr gezahlt: Was tun?

![]() Es gibt verschiedene Gründe, warum bei einer Kreditkarte mit Guthabenverzinsung keine Zinsen oder nur ein reduzierter Anteil gezahlt wird. Häufig werden die hohen sind nur für einen bestimmten Zeitraum gewährt, wenn sich die Kreditkartenbesitzer neu beim Emittenten anmelden. Doch was können die Kunden tun, um dennoch eine möglichst hohe Verzinsung zu erhalten. In solch einem Fall haben die Kreditkartenbesitzer eine Möglichkeit: Die Karte kündigen und zu einem anderen Anbieter wechseln. Diese Option sollte jedoch immer das letzte Mittel der Wahl sein, da hier auch ein Aufwand für die Kartenbesitzer entsteht. Außerdem bleiben die Daten zunächst in der SCHUFA bestehen, was ich bei künftigen Anträgen nachteilig auswirken kann.

Es gibt verschiedene Gründe, warum bei einer Kreditkarte mit Guthabenverzinsung keine Zinsen oder nur ein reduzierter Anteil gezahlt wird. Häufig werden die hohen sind nur für einen bestimmten Zeitraum gewährt, wenn sich die Kreditkartenbesitzer neu beim Emittenten anmelden. Doch was können die Kunden tun, um dennoch eine möglichst hohe Verzinsung zu erhalten. In solch einem Fall haben die Kreditkartenbesitzer eine Möglichkeit: Die Karte kündigen und zu einem anderen Anbieter wechseln. Diese Option sollte jedoch immer das letzte Mittel der Wahl sein, da hier auch ein Aufwand für die Kartenbesitzer entsteht. Außerdem bleiben die Daten zunächst in der SCHUFA bestehen, was ich bei künftigen Anträgen nachteilig auswirken kann.

Kundensupport direkt ansprechen

Eine weitere Möglichkeit, um vielleicht doch noch höhere sind nur halten, ist die direkte Ansprache des Kundensupports. Hier lässt sich häufig klären ob und zu welchen Konditionen eine Zinsanpassung zugunsten der Kreditkarteninhaber überhaupt möglich ist. Viele Emittenten bieten diesen Service nicht an, aber die Praxis zeigt auch, dass die Nachfrage nichts schaden kann. Für dieses Gespräch zu keiner Einigung, können die Kreditkartenbesitzer immer noch kündigen und sich eine neue Karte mit Guthabenverzinsung suchen. Wer dies genauso bei dem Kundensupport formuliert, findet häufig eine Möglichkeit, um doch noch höhere Zinsen zu erhalten. Der Grund ist einfach: Emittenten möchten die Kartenbesitzer ja als Kunden erhalten.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.deKreditkarte mit Guthabenverzinsung: Wie erfolgt die Verwaltung?

![]() Die Kreditkarte mit Guthabenverzinsung wird meist auch als Plastikkarte ausgegeben, hat jedoch auch in digitales Konto für die Verwaltung. Damit können die Anleger jederzeit auf ihren Account zugreifen und die aktuelle Entwicklung auf der Karte sehen. Häufig ist sogar der mobile Zugriff über Smartphone und Tablet problemlos möglich.

Die Kreditkarte mit Guthabenverzinsung wird meist auch als Plastikkarte ausgegeben, hat jedoch auch in digitales Konto für die Verwaltung. Damit können die Anleger jederzeit auf ihren Account zugreifen und die aktuelle Entwicklung auf der Karte sehen. Häufig ist sogar der mobile Zugriff über Smartphone und Tablet problemlos möglich.

Karte virtuell verwalten

Einige Banken bieten auch die Möglichkeit, dass die Karte virtuell verwaltet wird. Die Kunden haben sie beispielsweise in digitalisierter Form auf ihrem Konto oder in der entsprechenden App. Damit entfällt die ständige Mitnahme der Plastikkarte, was natürlich auch einen höheren Komfort mit sich bringt. Ab und in welcher Höhe für die Karten Verwaltung Gebühren gezahlt werden müssen, hängt vom jeweiligen Emittenten ab. Einige Herausgeber berechnen dafür Kontogebühren, wie beispielsweise auf einem Sparkonto. Die Praxis zeigt allerdings, dass diese Kosten moderat sind und häufig gar nicht anfallen. Damit können die Inhaber der Kreditkarte mit Guthabenverzinsung von den vielen Vorzügen partizipieren, ohne dabei zu hohe Kosten zahlen zu müssen. Im Vergleich zu den bisherigen Angeboten rund um das Tagesgeld oder ein Sparbuch ist die Kreditkarte häufig die bessere Empfehlung für Sparer. Um zu sehen, ob sich die Kreditkarte mit der Guthabenverzinsung wirklich lohnt, sollten die Kunden die einzelnen Emittenten und auch die Angebote für das Tagesgeldvergleichen. Dabei ist auch die Berücksichtigung der möglichen Kosten für die Kontoverwaltung oder eine Nutzungspauschale für die Kreditkarte erforderlich.

Kosten der Kreditkarte mit Guthabenverzinsung

![]() Schauen wir uns an, welche Kosten bei der Kreditkarte mit Guthabenverzinsung überhaupt auf die Kunden zukommen können. Grundsätzlich ist es das Ziel der Emittenten, die Kunden zu werden und an sich zu binden. Dies funktioniert gerade in der heutigen Zeit besonders gut über attraktive Konditionen und Vergünstigungen. Deshalb sind die Kosten wie die Kreditkarten in der Praxis auch moderat oder die Karten werden sogar gratis angeboten. Doch der Vergleich zeigt, dass es hier von Emittent zu Emittent deutliche Unterschiede gibt. Die Karten sind zwar kostenfrei, das dazugehörige Girokonto ist es jedoch häufig nicht. Hier zahlen die Kunden beispielsweise eine monatliche oder jährliche Nutzungspauschale.

Schauen wir uns an, welche Kosten bei der Kreditkarte mit Guthabenverzinsung überhaupt auf die Kunden zukommen können. Grundsätzlich ist es das Ziel der Emittenten, die Kunden zu werden und an sich zu binden. Dies funktioniert gerade in der heutigen Zeit besonders gut über attraktive Konditionen und Vergünstigungen. Deshalb sind die Kosten wie die Kreditkarten in der Praxis auch moderat oder die Karten werden sogar gratis angeboten. Doch der Vergleich zeigt, dass es hier von Emittent zu Emittent deutliche Unterschiede gibt. Die Karten sind zwar kostenfrei, das dazugehörige Girokonto ist es jedoch häufig nicht. Hier zahlen die Kunden beispielsweise eine monatliche oder jährliche Nutzungspauschale.

Die Konditionen der DKB-VISA-Card

Zusatzkosten für Auszüge und andere Leistungen

Kosten können auch erhoben werden, wenn die Kartenbesitzer beispielsweise einen Kontoauszug benötigen. Hier stecken erfahrungsgemäß die größten Kostentreiber den Emittenten. Normalerweise werden die Auszüge ganz bequem per Mausklick als PDF Formular direkt über das online Konto generiert. Doch dies ist längst nicht bei allen Emittenten möglich. Häufig werden gerade für die Ausstellung von solchen Dokumenten Zusatzkosten erhoben. Um solche Belastungen für die Kreditkartenbesitzer zu vermeiden, sollten sie gezielt nach Emittenten Ausschau halten, welche möglichst kostenneutral agieren. Ein weiterer Kostenfaktor ist beispielsweise auch der Karteneinsatz im Ausland. Wer mit der Kreditkarte Bargeld abhebt oder im Ausland zahlt, muss dafür oftmals zusätzliche Gebühren entrichten. Um dies zu vermeiden, empfehlen wir, die Kreditkarte mit Guthabenverzinsung nur als Sparkonto zu nutzen und eine weitere Karte mit möglichst kostenlosen Abhebungen und Transaktionen weltweit zu haben.

Fazit: Kreditkarte mit Guthabenverzinsung häufig besser als Tagesgeldkonto

![]() Die Kreditkarte mit Guthabenverzinsung kommt bei immer mehr Kunden gut an, denn die Zinsen sind häufig deutlich höher als beim klassischen Sparbuch oder dem Tagesgeldkonto. Vor allem neue Kunden partizipieren von interessanten Angeboten der Emittenten, welche jedoch häufig zeitlich begrenzt oder auf einem bestimmten Betrag limitiert sind. Dennoch kann die Kreditkarte als echte Alternative zum Sparbuch gelten, denn sie wird ebenfalls mit einem Konto geführt, dass die Kunden jederzeit bequem online überwachen können. Die Höhe der Verzinsung richtet sich nach den Emittenten. Die Praxis zeigt jedoch, dass vor allem ausländische Anbieter meist höhere Zinsen als beispielsweise deutsche Emittenten zur Verfügung stellen. Deshalb kann es sich lohnen, den Vergleich der Kreditkarte mit Guthabenverzinsung auch auf das europäische Ausland auszuweiten. Die Kunden sind hier aufgrund der EU-Regularien ebenso abgesichert, wie beispielsweise bei einem Kreditkartenherausgeber in Deutschland. Dennoch sollten die Nutzer vor der eigentlichen Beantragung auf die Konditionen und vor allem die Regularien (Einlagensicherung, zuständige Finanzbehörde) achten.

Die Kreditkarte mit Guthabenverzinsung kommt bei immer mehr Kunden gut an, denn die Zinsen sind häufig deutlich höher als beim klassischen Sparbuch oder dem Tagesgeldkonto. Vor allem neue Kunden partizipieren von interessanten Angeboten der Emittenten, welche jedoch häufig zeitlich begrenzt oder auf einem bestimmten Betrag limitiert sind. Dennoch kann die Kreditkarte als echte Alternative zum Sparbuch gelten, denn sie wird ebenfalls mit einem Konto geführt, dass die Kunden jederzeit bequem online überwachen können. Die Höhe der Verzinsung richtet sich nach den Emittenten. Die Praxis zeigt jedoch, dass vor allem ausländische Anbieter meist höhere Zinsen als beispielsweise deutsche Emittenten zur Verfügung stellen. Deshalb kann es sich lohnen, den Vergleich der Kreditkarte mit Guthabenverzinsung auch auf das europäische Ausland auszuweiten. Die Kunden sind hier aufgrund der EU-Regularien ebenso abgesichert, wie beispielsweise bei einem Kreditkartenherausgeber in Deutschland. Dennoch sollten die Nutzer vor der eigentlichen Beantragung auf die Konditionen und vor allem die Regularien (Einlagensicherung, zuständige Finanzbehörde) achten.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.de

- Kredit von Privat: Eine Alternative zum Bankkredit? - 5. August 2019

- Kredit berechnen: Einfluss der Zinsen auf Kreditkosten - 5. August 2019

- Günstige Kreditkarte - 1. August 2019

- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen