- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen

Es dürfte kaum einen Girokonto-Inhaber geben, der nicht im Besitz wenigstens einer oder gleich mehrerer Bankkarten (EC-Karte, Kreditkarte, Girocard, MaestroCard) ist, allgemein bekannt in der Form einer Plastikkarte. Auch wenn die Kartenform und das reine Plastikmaterial ein Hinweis auf gewisse Gemeinsamkeiten darstellt, gibt es beispielsweise zwischen Kreditkarte und EC-Karte mehr als einen Unterschied. Diese zeigen sich bei den Möglichkeiten für Zahlungen und in der Akzeptanz. Deutlich werden sie beispielsweise beim Buchen einer Dienstleistung (Flug oder Hotelzimmer) oder beim bargeldlosen Bezahlen, wenn ausdrücklich auf Zahlung mit Kreditkarte bestanden wird. Mit der EC-Karte allein werden Buchungen oder Einkäufe verwehrt. Aufgrund einer EU-Verordnung, die die Interbankenentgelte stark gedeckelt hat, werden in Deutschland mittlerweile auch Kreditkarten fast überall akzeptiert.

Unterschied zwischen Kreditkarte & EC-Karte – Wichtiges auf einen Blick

- EC-Karte frühere Bezeichnung für das neue Bankkartenmodell Girocard

- Deutliche optische Unterschiede sichtbar

- Abrechnung ist für Art der Karte maßgebend

- Nur mit Kreditkarte weltweit bargeldlos bezahlen

1. Kreditkarte & EC-Karte: der feine Unterschied

![]() Oft ist der Ausspruch zu hören, “Ich zahle mit Karte” oder “Ich bezahle mit Kreditkarte”. Dabei ist nicht jede der kleinen Plastikkarten, mit der beispielsweise im Supermarkt Einkäufe bezahlt werden können, eine Kreditkarte. Kreditkarte und EC-Karte unterscheiden sich schon rein optisch und auch funktional.

Oft ist der Ausspruch zu hören, “Ich zahle mit Karte” oder “Ich bezahle mit Kreditkarte”. Dabei ist nicht jede der kleinen Plastikkarten, mit der beispielsweise im Supermarkt Einkäufe bezahlt werden können, eine Kreditkarte. Kreditkarte und EC-Karte unterscheiden sich schon rein optisch und auch funktional.

Wer ein Hotelzimmer oder einen Mietwagen buchen möchte, wird schnell auf den Unterschied aufmerksam gemacht werden. Hat man das Angebot für gut befunden und fährt mit dem Buchen fort, erhält man irgendwann die Aufforderung, vom Sicherheitscode der Kreditkarte die letzten 4 Stellen anzugeben. Wie man die Karte auch dreht und wendet, einen Sicherheitscode wird man nicht finden. Spätestens am Schalter, wenn man den Mietwagen abholen möchte, muss eine Kreditkarte vorgelegt werden, zur Hinterlegung der Kaution. Mit girocard kommt man da nicht weiter.

Zwischen einer Kreditkarte und der Girocard / Maestro-Karte bzw. EC-Karte gibt es nicht nur funktionale, sondern auch rein ein äußerlich Unterschiede. Während auf beiden Kartenarten immer der Name und die Gültigkeitsdauer aufgeführt sind, erscheint bei einer Kreditkarte eine zusätzliche Zahlenreihe, die Kreditkartennummer. Diese besteht aus 16 Stellen, wobei die Zahlen aufgedruckt sind.

Ein weiterer optischer Unterschied zeigt sich im aufgedruckten Logo. Jede Kreditkarte trägt das Logo einer Kreditkartenmarke, beispielsweise Visa, MasterCard oder American Express. Schließlich besitzen Kreditkarten einen extra Sicherheitscode von meist vier Stellen, angeordnet über oder neben der Kreditkartennummer. Nicht unbedingt muss eine Kreditkarte eine Plastikkarte sein, wie virtuelle Online-Kreditkarten beweisen. Beim bargeldlosen Online-Einkauf reicht eine Abfolge der üblichen Kreditkartenkennzahlen aus.

Die Optik ist das eine, denn auch die technische Handhabung ist unterschiedlich. Das zeigt sich beispielsweise bei der Abrechnung. Wer mit der Girocard / EC-Karte an der Supermarktkasse zahlt, bezahlt im Prinzip cash. Der Rechnungsbetrag wird der kontoführenden Bank mitgeteilt, die das Geld umgehend vom Girokonto abbucht und dem Zahlungsempfänger gutschreibt. Der Kontoinhaber und Rechnungsempfänger muss für das notwendige Guthaben auf seinem Konto oder für einen nutzbaren Dispokredit sorgen.

Ein wesentlicher Unterschied zwischen EC-Karte und Kreditkarte besteht darin, dass Inhaber letzterer Karte ihre Transaktionen wie Einkäufe oder Bargeldverfügung im Rahmen eines bestimmten Kreditkartenrahmens abwickeln können. Unter Umständen können sie einen zinslosen Kredit für bis zu sechs Wochen nutzen. Außerdem gibt es Kartenangebote mit Teilzahlungsfunktion. Die Umsätze werden bei einer Charge Kreditkarte – dem häufigsten Model in Deutschland – daraufhin gesammelt und in einer Summe vom Konto abgebucht.

2. Wo kann ich mit der Kreditkarte bezahlen?

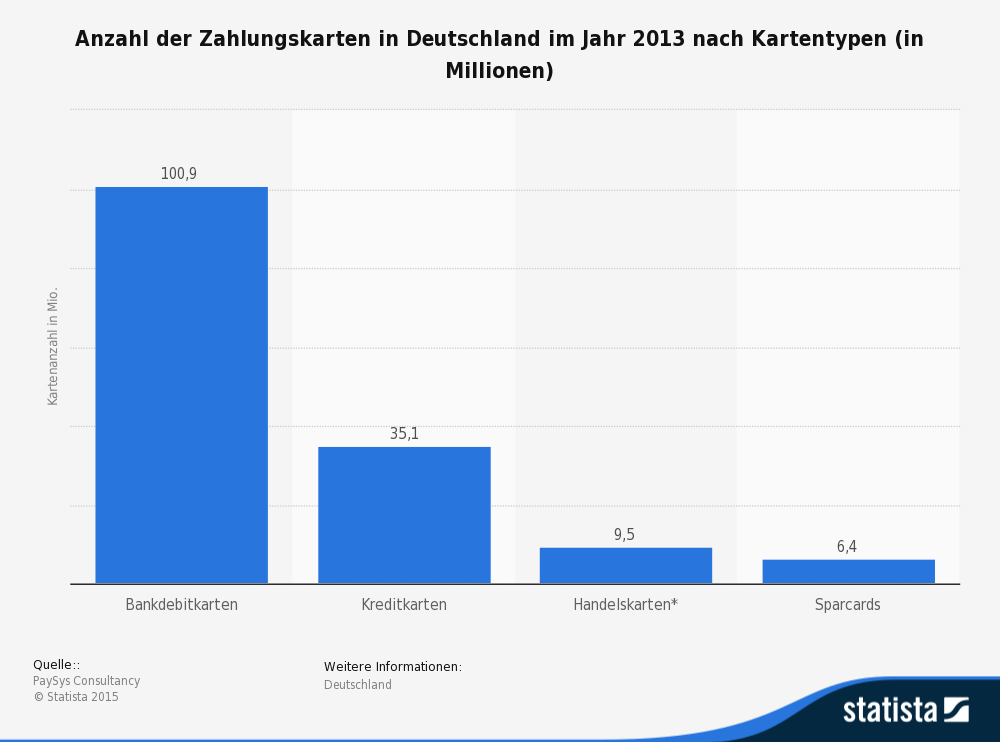

![]() Grundsätzlich kann man mit der Kreditkarte überall dort bezahlen, wo es entsprechende Akzeptanzstellen gibt, die dies dem Käufer durch ein bestimmtes Karten-Logo mitteilen. Ein Online-Shop Betreiber gibt ebenso wie das örtliche Reisebüro oder der Supermarkt den Hinweis, welche Kreditkarten für das Bezahlen infrage kommen. Das Mastercard oder VISA-Logo tragen rund 30 Millionen der rund 32 Millionen im Umlauf befindlichen Kreditkarten. Weltweit gibt es mehr als 60 Millionen Verkaufsstellen allein für Visa und Mastercard. Wo man mit der Girocard hierzulande beim Handel bezahlen kann, wird durch den Hinweis „electronic cash-System" angezeigt. Wenn die Girocard noch mit einem Maestro-Logo versehen ist, können damit auch im Ausland Zahlungen bargeldlos abgewickelt werden.

Grundsätzlich kann man mit der Kreditkarte überall dort bezahlen, wo es entsprechende Akzeptanzstellen gibt, die dies dem Käufer durch ein bestimmtes Karten-Logo mitteilen. Ein Online-Shop Betreiber gibt ebenso wie das örtliche Reisebüro oder der Supermarkt den Hinweis, welche Kreditkarten für das Bezahlen infrage kommen. Das Mastercard oder VISA-Logo tragen rund 30 Millionen der rund 32 Millionen im Umlauf befindlichen Kreditkarten. Weltweit gibt es mehr als 60 Millionen Verkaufsstellen allein für Visa und Mastercard. Wo man mit der Girocard hierzulande beim Handel bezahlen kann, wird durch den Hinweis „electronic cash-System" angezeigt. Wenn die Girocard noch mit einem Maestro-Logo versehen ist, können damit auch im Ausland Zahlungen bargeldlos abgewickelt werden.

EC-Karte gegenüber Kreditkarte im Inland mit höherer Akzeptanz

Kreditkarteninhaber sollten sich zumindest nicht im Inland darauf verlassen, jederzeit und überall mit der Kreditkarte bezahlen zu können. Denn vielerorts hierzulande, ob am Bahnhof, an der Tankstelle oder im Café, wurde häufig nur die EC-Karte bzw. Girocard akzeptiert. Insgesamt laufen Handelsumsätze im einstelligen Bereich im Inland über Kreditkarten, Tendenz jedoch stark steigend. Der Grund für die höhere Akzeptanz der EC-Karte ist in den Kosten der Kreditkarte zu finden.

Beim Kreditkarteneinsatz entstehen dem Kunden keine Kosten, soweit er seine Kreditkarte in der Eurozone einsetzt. Nur im Fall von Auslandumsätzen außerhalb der EU berechnet ihn sein Kartenherausgeber meist zwei Prozent des Umsatzes und / oder eine extra Fremdwährungsgebühr. Obwohl es auch Kreditkarten ohne Auslandseinsatzentgelt gibt.

Viele Händler bieten eine Reihe von bargeldosen Kartenzahlungen, aber früher keine Möglichkeit zur Zahlung mit Kreditkarte an. Der Grund ist, dass VISA oder MasterCard umsatzabhängige Gebühren für die Bereitstellung des Kreditkartennetzwerkes verlangt.

Für Kunden ist das mitunter ein Nachteil, vor allem wenn sie dadurch auf einen zinslosen Kredit verzichten müssen. Jeder Kreditkartenkauf kostete die Händler bis zu 5 Prozent der Verkaufssumme, die sie an die Kartenunternehmen abdrücken mussten. Zusätzlich fielen eine Pauschale von bis zu 25 Cent pro Kaufvorgang und die Gerätekosten an. Mittlerweile wurden die Gebühren die die Händler bei einer Kreditkartenzahlung entrichten müssen, gedeckelt und sind den Girokarten gleichgestellt. Das heißt, für das Unternehmen fallen jetzt nur noch Gebühren zwischen 0,20 und 0,30 Prozent des Umsatzes an. Das ist auch der Grund, warum in den letzten Jahren immer mehr Supermärkte und Geschäfte dazu übergegangen sind, auch Kreditkarten zu akzeptieren. Heutzutage können Kunden daher fast überall mit Kreditkarte zahlen und den Zinsvorteil für sich ausnutzen.

Die Kartenfirmen garantieren den Händlern dafür, dass sie den abgebuchten Betrag auch wirklich bekommen. Hat der Kunde zu wenig Geld auf dem Konto oder hat ein Betrüger die Karte genutzt, dann bleibt die Kreditkartenfirma auf dem Schaden sitzen – nicht das Geschäft. Bei anderen Bankkarten ist es umgekehrt.

Mittlerweile ist es jedoch so, dass die Gebühren die der Händler für Kreditkartenzahlungen entrichten muss, gesetzlich gedeckelt sind. Damit werden Kreditkarten den EC- / Girokarten jetzt gleichgestellt. Für den Händler ergibt sich damit, dass es „egal" ist, mit welcher Karte der Kunde zahlt.

3. Girocard die neue EC-Karte

![]() Auch wenn in der Umgangssprache noch häufig von der EC-Karte die Rede ist, gibt es spätestens mit Ende 2011 keinen Grund dafür. Die Bezeichnung EC-Karte wurde offiziell abgeschafft und durch Girocard ersetzt. Dabei ist die Girocard nur eine von mehreren unterschiedlichen Bankkartenmodellen, mit denen e Bankkunden in Kontakt kommen können. Für viele Kunden ist ihre Bankkarte dennoch immer noch einfach die EC-Karte, auch weil die Bezeichnung schon jahrzehntelang verwendet wird.

Auch wenn in der Umgangssprache noch häufig von der EC-Karte die Rede ist, gibt es spätestens mit Ende 2011 keinen Grund dafür. Die Bezeichnung EC-Karte wurde offiziell abgeschafft und durch Girocard ersetzt. Dabei ist die Girocard nur eine von mehreren unterschiedlichen Bankkartenmodellen, mit denen e Bankkunden in Kontakt kommen können. Für viele Kunden ist ihre Bankkarte dennoch immer noch einfach die EC-Karte, auch weil die Bezeichnung schon jahrzehntelang verwendet wird.

- Der Abkürzung „EC" wurde anfänglich für „eurocheque" verwendet. Euroscheck wiederum stand für ein europaweit verbreitetes Scheckzahlungssystem, bei dem Empfänger auf eine Bankgarantie Zugriff erhielten.

- Anfang der 1990er Jahre ist aus “ec" die neue Bezeichnung „electronic-cash" geworden. Damit entsprach man den neuen Möglichkeiten für bargeldloses Bezahlen und Geld abheben am Automaten. Im Jahr 2007 wird das System in „girocard" umbenannt.

Für Bankkunden innerhalb lands ändert sich außer einem neuen Kartenlogo nichts Wesentliches. Das neue Bezahlsystem heißt, das vom Kunden nichts mehr unterschrieben wird, da der Zahlungsvorgang ausschließlich mit einer PIN-Nummer legitimiert wird. Das elektronische Lastschriftverfahren, bei dem eine Unterschrift zu leisten war, ist weggefallen.

Hinweis: Wenn eine Girocard zusätzlich das Maestro-Logo trägt, kann die Bankkarte nicht nur im Inland und weiteren EU-Ländern, sondern weltweit an entsprechenden Akzeptanzstellen eingesetzt werden.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.deEine EC-Karte ist in der Regel immer kostenlos, zumindest wenn sie Bestandteil eines kostenlosen Girokontos ist. Für Kreditkarten, die mehr als die Basisfunktionen bieten, werden meist Jahres- und Einsatzgebühren verlangt. Kreditkarten kosten abhängig von der Ausstattung pro Jahr zwischen 20 und 50 Euro. Da sie nicht an ein Girokonto gebunden sind, können Anbieter der Kreditkarte und der EC-Karte verschieden sein.

Das Modell der komplett gebührenfreien bzw. kostenlosen Kreditkarte gibt es gleichfalls am Markt, doch wird es nur selten angeboten. Gebührenfrei kann beispielsweise heißen, dass der Karteninhaber nur die Geldterminals seines Anbieters nutzt oder mit der Kreditkarte nur Geld im Ausland abheben. In den jeweiligen AGB sind die die dazu relevanten Regelungen aufgeführt.

Kartennutzung im Ausland kostet

Was die Nutzungen einer Karte kostet, ist bei der EC-Karte / Girocard und der Kreditkarte davon abhängig, wo der Kunde sie verwendet. Es macht schon einen Unterschied, ob die Karten in der Eurozone oder anderswo zum Einsatz kommen.

- Im Euro-Raum kostet der Einkauf mit der Girocard nichts. Außerhalb wird von der Bank eine umsatzabhängige Gebühr (1 Prozent vom Umsatz) berechnet.

- Bargeld mit der EC-Karte am Automaten kostet nur in land an entsprechenden Geldautomaten der Hausbank nichts. Im Ausland werden mindestens 3,50 Euro fällig, teilweise auch 10 Euro.

- Einkaufen mit der Kreditkarte funktioniert in den Euroländern gebührenfrei. Außerhalb dieser Länder berechnet der Kartenanbieter ein gesondertes Auslandseinsatzentgelt bzw. eine Fremdwährungsgebühr von 1 bis 2 Prozent vom Umsatz.

- Weltweit kann man mit ausgewählten Kreditkarten kostenlos Geld abheben, während in Euroländern umsatzabhängige Gebühren von 2 bis 4 Prozent vom Umsatz anfallen. In Nicht-Euro-Ländern kommt meist noch die Auslandseinsatzgebühr hinzu.

- Einige Kreditkartenanbieter verzichten auf Automaten- und Fremdwährungsgebühren. Der Währungswechsel erfolgt dann auf der Basis eigens vom Anbieter erstellter Wechselkurse. Völlig gratis ist der Einsatz im Endeffekt auch hier nicht.

Hinweis: Bei Kreditkarten ohne Auslandgebühr lauern unter Umständen versteckten Gebühren. Einige Anbieter bieten kein Lastschriftverfahren, sondern nur die Überweisung an. Wird der Termin der fälligen Kreditkartenabrechnung verpasst, wird man mit teilweise hohen zweistelligen Zinsen zwangskreditiert. Nicht ohne ist auch Bargeldbezugsgebühr im Inland!

4. Fazit: EC-Karte und Kreditkarte: Optische und funktionale Unterschiede

![]() Es gibt mehr als einen Unterschied zwischen EC-Karte und Kreditkarte, denn sie sind zwei grundsätzlich unterschiedliche Karten, die sich in der Optik und bei den Funktionen unterscheiden.

Es gibt mehr als einen Unterschied zwischen EC-Karte und Kreditkarte, denn sie sind zwei grundsätzlich unterschiedliche Karten, die sich in der Optik und bei den Funktionen unterscheiden.

Für den weltweiten Einsatz ist die Kreditkarte bestens geeignet. Die EC-Karte ist nach wie vor die im Inland am häufigsten gebrauchte Bankkarte. Allerdings werden aufgrund der Händler-Gebührenregelungen mittlerweile Kreditkarten ebenfalls in fast ganz Deutschland akzeptiert. Für den Händler gibt es damit kaum einen Unterschied zwischen Kreditkarte und EC-Karte bzw. Girocard. Aufgrund des Zinsvorteils sollten Verbraucher daher eher auf eine Kreditkarte zurückgreifen.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.deBildquelle: shutterstock.com

- Kredit von Privat: Eine Alternative zum Bankkredit? - 5. August 2019

- Kredit berechnen: Einfluss der Zinsen auf Kreditkosten - 5. August 2019

- Günstige Kreditkarte - 1. August 2019

- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen