- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen

Kreditkarten sind schnell bei der Hand und bieten einem die Möglichkeit innerhalb des gesteckten Rahmens zu konsumieren. Doch was passiert, wenn es nicht möglich ist das Konto für den kommenden Monat zu decken? Hier sollten früh genug Gespräche mit dem Kreditkarten-Anbieter geführt werden. Ratenzahlungen sind grundsätzlich möglich, die Konditionen sind jedoch individuell verschieden.

Doch was bietet eine Kreditkarte mit Ratenzahlung sonst noch? Unser Ratenzahlung per Kreditkarten Ratgeber verrät es!

dkbWeiter zum Kreditkarten Testsieger: www.dkb.deInhaltsverzeichnis

Alle Fakten zum Ratgeber „Kreditkarte mit Ratenzahlung“ im Überblick:

- Konsumentenkredite sind nicht zweckgebunden.

- Kreditkartenrechnungen können mit einem Mal oder mittels Teilzahlungen beglichen werden.

- Alternativen zur Kreditkarte sind Ratenkredite von Fachhändlern, Autokredite oder von der KfW geförderte Zweckkredite.

- Kreditkarten mit Ratenzahlungen können hilfreich sein, wenn das Ersparte sich noch in fest angelegten Sparanlagen befindet.

- Vor einer Investition sollte ein Kostenvergleich aller Optionen stattfinden.

1. Was ist ein Konsumentenkredit?

Konsum- bzw. Konsumentenkredite gibt es in zahlreichen Ausführungen. So gibt es den Ratenkredit, den Dispositionskredit, den Kurzzeitkredit, den Kleinkredit oder auch den Kredit über die Kreditkarte. All diese Kredite haben gemeinsam, dass sie keinen Verwendungszweck benötigen und es dem Kreditgeber theoretisch egal ist, wofür der Kredit ausgegeben wird.

Konsumentenkredite können für das Begleichen von Rechnungen, den nächsten Urlaub, neue Möbel oder auch eine neue Waschmaschine aufgenommen werden. Elektrofachhändler bieten diese Kredite sogar ohne Zinsen und auf Ratenzahlung an. Daher sollte je nach Ware auch erst geguckt werden, welche Finanzierungsart beim Konsumkredit die sinnvollste ist.

![]() Das Besondere am Konsumentenkredit als Kreditkarte ist nicht nur, dass es allein beim Konsumenten liegt, was dafür gekauft wird, sondern dass der Konsument frei darüber entscheiden kann ob und wann zu wie viel der Kredit genutzt wird. Während Kleinkredite zum Beispiel zu einem bestimmten Zeitpunkt ausgezahlt und von dort an nach einer bestimmten Laufzeit wieder zurückgezahlt werden müssen, sind die Kredite bei Kreditkarten reserviert.

Das Besondere am Konsumentenkredit als Kreditkarte ist nicht nur, dass es allein beim Konsumenten liegt, was dafür gekauft wird, sondern dass der Konsument frei darüber entscheiden kann ob und wann zu wie viel der Kredit genutzt wird. Während Kleinkredite zum Beispiel zu einem bestimmten Zeitpunkt ausgezahlt und von dort an nach einer bestimmten Laufzeit wieder zurückgezahlt werden müssen, sind die Kredite bei Kreditkarten reserviert.

Die Rückzahlungsbedingungen treten erst in dem Moment in Kraft, in dem der Kredit benutzt wird. Hiervon ist auch nicht das komplette zur Verfügung stehende Kreditlimit betroffen, sondern nur der genutzte Anteil. Beläuft sich das Kreditlimit zum Beispiel auf 5.000 Euro, es werden aber nur 1.000 Euro gebraucht, so können sich eventuell anfallende Zinsen auch nur auf die 1.000 Euro beziehen.

Je nachdem was mit der Kreditkarte bezahlt werden soll, kann es unter Umständen sinnvoller sein einen Zweckgebundenen Kredit aufzunehmen. Hier sind Zuschüsse oder inkludierte Versicherungen möglich, die im Gesamtpaket mehr Vorteile bringen. Auch sollte man sich im Vorfeld überlegen, ob es wirklich möglich ist, das voll ausgeschöpfte Kreditlimit bis innerhalb der zinsfreien Zeit zurückzuzahlen. Hier werden je nach Anbieter verschiedene Möglichkeiten geboten.

2. Wie kann eine Kreditkartenrechnung bezahlt werden?

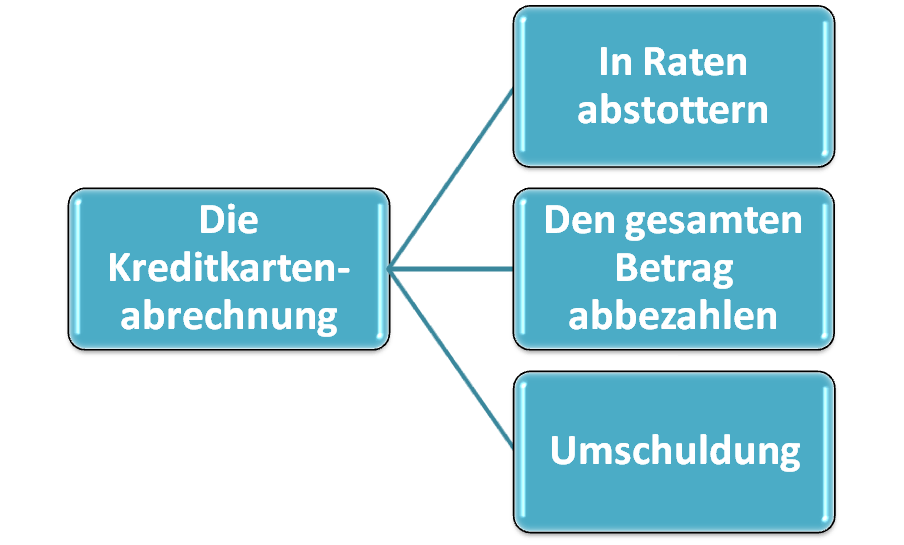

Im einfachste Fall läuft es so ab, dass die Kreditkarte benutzt wird, am Ende der Abrechnungsperiode erhält der Kreditkartenbesitzer eine Rechnung und die Bank zieht automatisch zu einem bestimmten Zeitpunkt das Geld vom Konto ab. Der Kreditkartenbesitzer hat in der Regel ein bis zwei Tage Zeit, um nach dem Erhalt der Abrechnung sein Konto zu decken.

Nun kann man mit seiner Bank allerdings auch Raten- oder Teilzahlungen ausmachen. Hierfür geben die Banken immer einen effektiven Jahreszinssatz zu ihren Kreditkarten an. 8 Prozent gelten hierbei als gut, während 18 Prozent einem wirklich hohen Zinssatz entspricht. Strapaziert man seine Kreditkarte nun innerhalb des vorgegebenen Kreditlimits, hat man während der zinsfreien Zeit die Möglichkeit den Kredit zu begleichen.

Viele Anbieter stellen hier einen zinsfreien Zeitrahmen von fünf bis acht Wochen zur Verfügung. Gelingt es innerhalb dieser Zeit nicht, die ausstehende Summe aufzutreiben, kann mit einer Ratenzahlung begonnen werden. In der Regel einigt man sich hier auf 10 Prozent der Kreditsumme. Diese werden dann Monat für Monat plus Zinssatz abbezahlt. Nach zwölf Monaten Ratenzahlung folgt dann eine Abschlusszahlung.

![]() Der Vorteil an einer Kreditkarte mit Ratenzahlung ist, dass größere Ausgaben gemacht werden können, auch wenn kurzfristig nicht so schnell Geld aufzutreiben ist. Dies kann daran liegen, dass kein Erspartes vorhanden ist oder daran, dass das Ersparte erst frei gemacht werden muss. So haben einige Sparanlagen Kündigungsfristen von mehreren Monaten. Bis zur Liquidierung dieser Reserven kann die Kreditkarte genutzt werden, um den Kauf durchzuführen und die Ratenzahlungen helfen die Schulden peu à peu zu reduzieren, um nicht so hohe Zinszahlungen über den Zeitraum anzuhäufen.

Der Vorteil an einer Kreditkarte mit Ratenzahlung ist, dass größere Ausgaben gemacht werden können, auch wenn kurzfristig nicht so schnell Geld aufzutreiben ist. Dies kann daran liegen, dass kein Erspartes vorhanden ist oder daran, dass das Ersparte erst frei gemacht werden muss. So haben einige Sparanlagen Kündigungsfristen von mehreren Monaten. Bis zur Liquidierung dieser Reserven kann die Kreditkarte genutzt werden, um den Kauf durchzuführen und die Ratenzahlungen helfen die Schulden peu à peu zu reduzieren, um nicht so hohe Zinszahlungen über den Zeitraum anzuhäufen.

Sollte es immer noch nicht möglich sein, das restliche Geld aufzutreiben, sollte dringend über eine Umschuldung in einen besser verzinsten Kreditvertrag nachgedacht werden. Außerdem kann man davon ausgehen, dass das zuständige Kreditinstitut das Kreditkartenlimit unverzüglich senken wird. Daher ist es dringend geraten sich im Vorfeld bewusst zu sein, ob die gewünschte Investition tatsächlich mit der Kreditkarte finanziert werden soll.

Drei Wege die Kreditkarte auszugleichen

3. Welche Alternativen zur Kreditkarte gibt es?

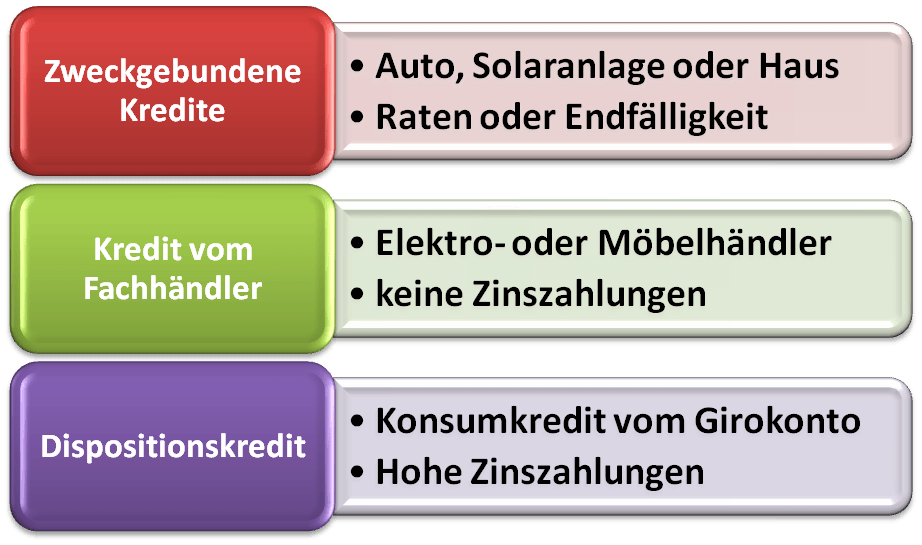

![]() Wenn klar ist, dass der gewährte Kreditrahmen der Kreditkarte nicht ausreicht oder es schwer werden wird, den Kredit innerhalb der geforderten Zeit zurückzuzahlen, sollten sich Gedanken über Alternativen gemacht werden. Bei größeren Anschaffungen sollte auch immer geguckt werden, ob ein zweckgebundener Kredit nicht mehr Sinn macht. Der Bau von Photovoltaik-Anlagen oder Kredite, welche die Existenzgründung betreffen, werden zum Beispiel von der KfW zinsgünstig angeboten.

Wenn klar ist, dass der gewährte Kreditrahmen der Kreditkarte nicht ausreicht oder es schwer werden wird, den Kredit innerhalb der geforderten Zeit zurückzuzahlen, sollten sich Gedanken über Alternativen gemacht werden. Bei größeren Anschaffungen sollte auch immer geguckt werden, ob ein zweckgebundener Kredit nicht mehr Sinn macht. Der Bau von Photovoltaik-Anlagen oder Kredite, welche die Existenzgründung betreffen, werden zum Beispiel von der KfW zinsgünstig angeboten.

Die Meinung der Online-Händler zu Ratenzahlungen

Autokredite beinhalten oftmals noch andere Serviceleistungen und Personen mit ganz knappem Budget können notfalls ein Auto leasen. Hier lassen sich auch über die Autohäuser maßgeschneiderte Kredite bekommen. Man sollte jedoch aufpassen und sich mehrere Kreditangebote einholen für den Fall, dass das Verhältnis zwischen Finanzdienstleister und Autohaus nicht ganz so unabhängig ist wie propagiert.

Wie oben bereits erwähnt ist es gerade bei Fachhändlern für Elektrogeräte und inzwischen auch bei Möbelhäusern ratsam, deren Finanzierungspläne in Betracht zu ziehen. Dank Sonderkonditionen haben große Händler es inzwischen geschafft Finanzdienstleister einzubinden, die keine Zinsen von den Konsumenten verlangen. War dies in der Vergangenheit noch als leere Versprechung verschrien, ist es heute Gang und Gebe. Daher wäre es in diesem Fall wirklich unsinnig einen Kredit aufzunehmen und mit teuren Raten zu bezahlen. Preisnachlässe auf Barzahlungen sind hier nämlich kaum noch vorzufinden.

Kurz sei auch noch der Dispositionskredit angesprochen. Diese Form ist nicht zu empfehlen, wenn es bereits an der Deckung des Kreditkartenlimits scheitert. Der Dispo ist eher als Mikrokredit zu betrachten, der in kürzester Zeit zurückgezahlt werden muss, da Tag für Tag Zinsen anfallen, die im oberen Zinsniveau liegen. Daher ist es keine Alternative zur Kreditkarte.

Die Alternativen zur Kreditkarte

4. Das Fazit: Auf den Zins kommt es an

![]() Die Quintessenz ist, dass man das Geld erst ausgeben soll, wenn man weiß, wie man es erstatten kann. Die Kreditkartenzahlung mit Ratenzahlung hat den großen Vorteil, dass auch kurzfristig Investitionen getätigt werden können, die den bestehenden Finanzrahmen sprengen. Diese sollten jedoch nicht völlig außerhalb der Reichweite des möglichen liegen.

Die Quintessenz ist, dass man das Geld erst ausgeben soll, wenn man weiß, wie man es erstatten kann. Die Kreditkartenzahlung mit Ratenzahlung hat den großen Vorteil, dass auch kurzfristig Investitionen getätigt werden können, die den bestehenden Finanzrahmen sprengen. Diese sollten jedoch nicht völlig außerhalb der Reichweite des möglichen liegen.

Ist es unter realistischen Gesichtspunkten nicht möglich innerhalb der Zeit einen Konsumkredit über Kreditkarte abzubezahlen, sollte nach Alternativen gesucht werden. Hier hat der Finanzmarkt inzwischen Kreativität bewiesen und für nahezu jeden Zweck und jeden Kreditnehmer einen passenden Kredit gestrickt. Als Faustregel kann hier gelten: Der Kredit, der am Ende am wenigsten kostet, ist der Beste! So kommt es am Ende doch nur auf den Effektivzins an.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.de

- Kredit von Privat: Eine Alternative zum Bankkredit? - 5. August 2019

- Kredit berechnen: Einfluss der Zinsen auf Kreditkosten - 5. August 2019

- Günstige Kreditkarte - 1. August 2019

- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen