- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen

Kreditkarten als solche sind noch recht jung: Obwohl die Kreditkarte erstmals im Jahre 1887 im Science-Fiction-Roman des Schriftstellers Edward Bellamy erwähnt wurde, wurde sie erst seit 1894 an besonders gute Kunden verschiedener Hotelketten vergeben. Die erste Kreditkarte für Privatkunden wurde um 1950 in Form der Diner’s-Club-Card vergeben – und damit war die heutige Kreditkarte geboren.

Inhaltsverzeichnis

Im Laufe der Zeit wuchs die Zahl der Kreditkartenanbieter stetig weiter und auch die Kreditkarte selbst erfreute sich einer steigenden Beliebtheit – doch auch hier ist nicht alles Gold, was glänzt: Sowohl Gebühren als auch Leistungen unterscheiden sich teilweise grundlegend zwischen den verschiedenen Banken, weshalb ein guter Vergleich auf der Suche nach dem besten Kreditkartenanbieter unausweichlich ist. Wir haben die bekanntesten Anbieter unter die Lupe genommen und verraten Ihnen hier, wo sie die beste Kreditkarte kostenlos beantragen können.

Unser Kreditkarten Vergleich 2024: Besonderheiten im Überblick

- Objektiver Kreditkarten Vergleich

- Informative Ratgeber zu diversen Themen rund um die Kreditkarte

- Hochwertige Testberichte verschiedener Anbieter

- Wertvolle Informationen von erfahrenen Experten

- Verbrauchertipps & Service für die Suche nach der besten Kreditkarte

Potenzielle Kreditkartenkunden sollten unbedingt professionelle Vergleiche wie hier auf Kreditkartekostenlos.de nutzen, um von zahlreichen Vorteilen & Service zu profitieren: Neben informativen Reviews, bei denen die Angebote verschiedener Unternehmen vorgestellt werden, erwarten den Interessenten hier wertvolle Ratgeber zum richtigen Umgang mit einer Kreditkarte und nicht zuletzt auch wichtige Verbrauchertipps, die vor den typischen Kreditkartenfallen warnen. Dabei erfahren interessierte Kunden darüber hinaus, warum die Kreditkarte der Hausbank nicht immer die beste ist und wodurch sich die Kreditkartenangebote der übrigen Unternehmen auszeichnen und warum manchmal eine kostenlose Kreditkarte mit Girokonto die bessere Wahl ist.

Die besten Kreditkarten im Vergleich:

Sie suchen den besten Anbieter für Kreditkarten? Unser großer Kreditkartenvergleich soll Ihnen dabei helfen, das beste und günstigste Angebot zu finden. Anhand von entsprechenden Kriterien haben wir die Angebote der Anbieter miteinander verglichen und stellen Ihnen nachfolgend unsere Testsieger 2024 vor.

Beste Anbieter für Kreditkarten 2024 finden – in 2 Minuten mit unserem Vergleich

- Alle Daten werden in mehrmals täglich aktualisiert

- Kostenlos & unabhängig die günstigste Kreditkarte finden

- Die Top-10-Angebote einfach auf einen Blick

1. Wie haben wir den Kreditkarten Vergleich durchgeführt?

Um von unseren transparenten Testberichten und hochwertigen Vergleichen profitieren zu können, müssen Kunden lediglich folgende Angaben machen:

- Jahresumsatz in Euro

- Jahresumsatz im Nicht-Euroland

- Kartengesellschaft

- Status (z. B: Gold)

- Zahlungsart (Prepaid oder Revolving Card)

Während die ersten beiden Angaben unbedingt gemacht werden müssen, um festzulegen, wie die Konditionen der jeweiligen Banken abhängig von den Jahresumsätzen des Kunden ausfallen können, gelten die übrigen drei Faktoren lediglich als Filter, mit dem Kunden festlegen können, welche Suchergebnisse angezeigt werden sollen. Beispielsweise kann hier festgelegt werden, dass nur Prepaid- oder nur Gold- bzw. Platinkarten angezeigt werden, oder dass nur die Karten einzelner Gesellschaften wie American Express, Visa oder Mastercard angezeigt werden.

Kreditkarten von MasterCard, Visa und American Express stehen Kunden hierzulande zur Verfügung

2. Worauf haben wir im Kreditkarte Vergleich besonders geachtet?

Selbstverständlich gab es in unserem Kreditkarten Vergleich 2024 besonders wichtige Faktoren, die Kunden unbedingt überprüfen sollten, bevor die ihre Kreditkarte kostenlos beantragen. Dazu gehören unter anderem folgende:

- Sicherheit: Wie wird der Anbieter reguliert und wie steht es um die Einlagensicherung?

- Kreditkartenangebot: Welche Kreditkarten stehen zur Verfügung und ist auch die richtige für mich dabei?

- Kreditkartenlimits: Gibt es Kreditkarten nur für kleine Anschaffungen oder auch für große Träume?

- Konditionen & Zusatzgebühren: Fallen Zusatzgebühren an und wie hoch sind die regulären Gebühren für die Nutzung?

Um eine kostenlose Kreditkarte nutzen zu können, ohne negative Überraschungen erleben zu müssen, sollten Kunden in erster Linie auf das Sicherungsumfeld des Favoriten achten: Ist eine zuverlässige Regulierung, beispielsweise durch die deutsche BaFin eingerichtet? Wie steht es um die Einlagensicherung und welche Sicherheitsvorkehrungen werden unternommen? Diesen Fragen gilt es, im Vergleich auf den Grund zu gehen, um schließlich nicht nur im Alltag, sondern auch im Falle einer Insolvenz des Anbieters auf der sicheren Seite zu sein.

Das Kreditkartenangebot ist indes weniger von Bedeutung: Kunden prüfen in diesem Bereich lediglich, ob der richtige Kredit für ihre Bedürfnisse verfügbar ist – ist dies nicht der Fall, ist der Anbieter aus dem Rennen. Dasselbe gilt im Grunde auch für die Kreditkartenlimits: Diese Limits beginnen meist bei 500 Euro, können sich allerdings auch auf das zwei- bis dreifache des Nettoeinkommens belaufen. Auch Beträge bis 10.000 Euro sind keine Seltenheit, sofern der Karteninhaber ein gutes Zahlungsverhalten beispielsweise beim Shopping und Rückzahlung an den Tag legt.

Zu guter Letzt haben wir im Kreditkarten Vergleich 2024 auch die Konditionen und Zusatzgebühren der Karten genau unter die Lupe genommen: Üblich ist hier eine Jahreskartengebühr sowie eine Gebühr für das Abheben von Bargeld und eine Auslandseinsatzgebühr, sofern die Karte auch im Ausland genutzt werden soll – bestenfalls sollte selbstverständlich die Kreditkarte kostenlos ausfallen.

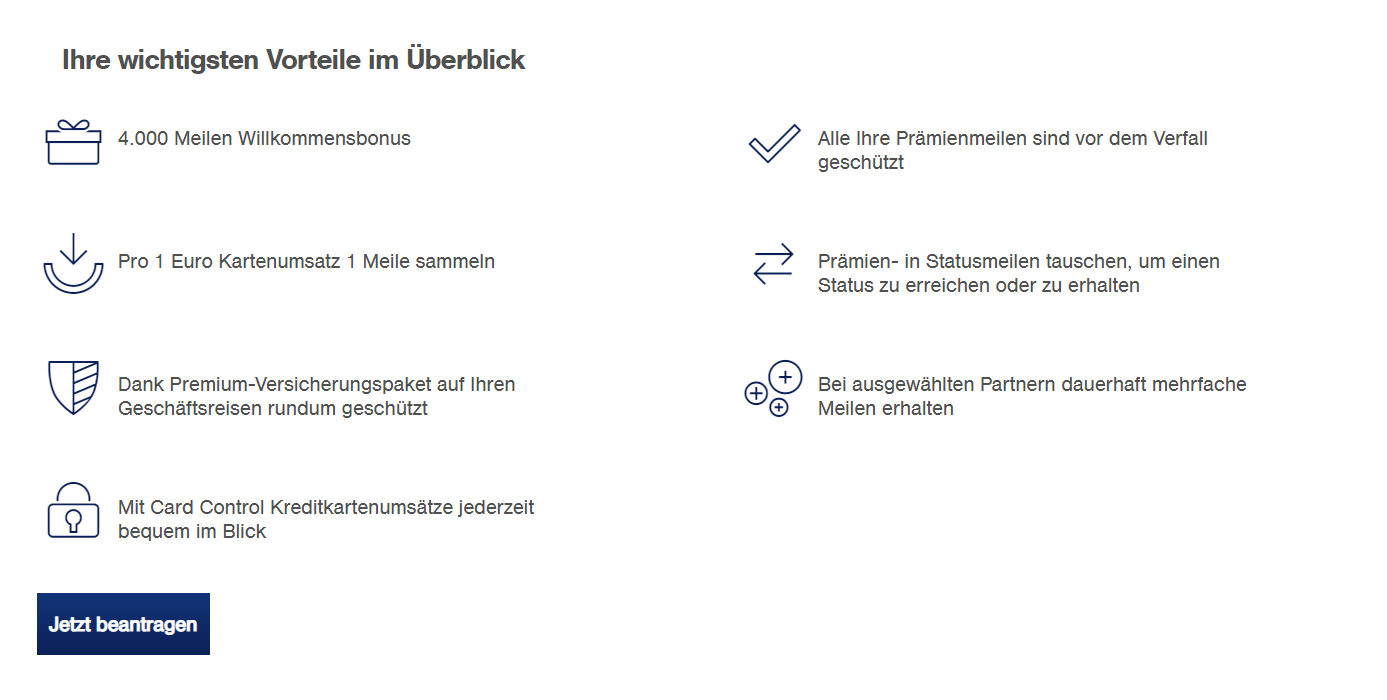

Die Vorteile von Miles & More im Überblick

3. Wie erkennt man eine gute kostenlose Kreditkarte?

Auf der Suche nach der besten Kreditkarte gibt es zahlreiche verschiedene Faktoren zu beachten, mit denen insbesondere unerfahrene Kunden noch nicht vertraut sind. Wir geben deshalb eine kurze Checkliste an die Hand, mit deren Hilfe Kunden den besten Anbieter auswählen und schließlich ihre Kreditkarte kostenlos nutzen können:

- Wird der Anbieter zuverlässig reguliert – bestenfalls durch die BaFin oder die FSA?

- Geht das Unternehmen transparent und offen mit anfallenden Gebühren um?

- Kann der Anbieter Auszeichnungen von bekannten und seriösen Institutionen vorweisen?

- Welche Kosten fallen an? Kann man die Kreditkarte vor allem beim Shopping kostenlos nutzen?

- Ist ein deutschsprachiger und kompetenter Kundensupport & Service bei Fragen erreichbar?

Auf der Suche nach der besten kostenlosen Kreditkarte gibt es zahlreiche Faktoren zu beachten: In erster Linie sollte die Kreditkarte tatsächlich kostenlos verfügbar sein – das bedeutet, dass keine Jahreskartengebühren anfallen. Mit allen anderen Gebühren, die für die Kreditkarte des Anbieters berechnet werden können, geht das Unternehmen transparent und offen um, anstatt die Angaben zu anfallenden Gebühren in den AGBs zu verstecken.

Beispielsweise bieten viele Banken eine kostenfreie Kreditkarte zum Beantragen an. Allerdings kostet häufig der Bezug von Bargeld Gebühren. Oder auch beim Shopping in einer anderen Währung als dem Euro fallen Kosten an. Beim Shopping innerhalb Deutschland dürfen keine Gebühren für den Kunden anfallen, nur beim Bezug von Bargeld, können Banken die Kosten auf den Kunden abwälzen. Häufig sind Kreditkarten innerhalb des Euro-Raums gebührenfrei, aber nicht weltweit. Andere Banken knüpfen ihr Kreditkartenangebot an ein Girokonto, welches ebenfalls neu eröffnet werden muss. Solche Karten sind grundsätzlich nicht schlecht, der Kunde muss es nur wissen und wollen.

Vertrauen ist auch in dieser Beziehung zwar gut, aber trotzdem ist auch hier Kontrolle noch besser: Deshalb gilt es, die Meinungen von Experten zu überprüfen und sich darüber zu informieren, welche Auszeichnungen das Unternehmen bislang entgegennehmen konnte – und von wem diese Auszeichnungen stammen. Auch die Regulierung sollte schließlich auf Seriosität geprüft werden, bevor man den Service & Kundensupport auf die Probe stellt: Dieser sollte gut erreichbar, freundlich, kompetent und möglichst deutschsprachig sein.

4. Welche Kreditkarte soll es sein?

Insbesondere als unerfahrener Kunde steht man schnell vor einem Dilemma: Man ist von der ungeheuren Auswahl an verschiedenen Kreditkartenmodellen überfordert und weiß schlussendlich nicht mehr, welche Kreditkarte die richtige sein soll: Silber, Gold oder doch Platin? Aus diesem Grund liefern wir hier einige wertvolle Informationen zu den verschiedenen Kreditkartenarten und ihren Zielgruppen.

Vielfliegerkreditkarten: Wie der Name schon sagt, eignen sich diese Kreditkarten insbesondere für Vielflieger, die geschäftlich oder auch privat häufig über den Wolken und im Ausland unterwegs sind. Diese Kunden sammeln mit einer Vielfliegerkreditkarte nebenbei Meilen oder Punkte und sind darüber hinaus dank der kleinen Karte in ihrem Portemonnaie professionell versichert. Auch Wenigflieger können diese Kreditkarten in Anspruch nehmen, sofern sie die höhere Jahresgebühr decken können. Diese Karten eignen sich auch für diejenigen, die viel weltweit unterwegs sind. Hier kann man sich oft einen Status erarbeiten, der weitere Vorteile mit sich bringt: zum Beispiel den Gold Status.

Business-Kreditkarten: Business-Kreditkarten kommen meist zu zweit daher, da sich somit die Buchhaltung erleichtern lässt. Diese Kreditkarten sind ebenfalls mit einem Versicherungsschutz versehen und können selbstverständlich nicht nur von Geschäftsleuten, sondern auch von Paaren in Anspruch genommen werden, die ohnehin zwei Kreditkarten benötigen. Häufig sind auch diese Karten fürs Ausland geeignet und für diejenigen die weltweit Bezahlen müssen.

Kreditkarten für Jugendliche und Studenten: Diese Kreditkarten sind auf die Bedürfnisse Jugendlicher und Studenten ausgelegt und bieten dabei beispielsweise Rabatte für Kinobesuche oder für verschiedene Ladenketten. Diese Kreditkarten sind allerdings meist nur bis zu einem bestimmten Alter bzw. gegen Vorlage des Studienausweises verfügbar. Der Kreditrahmen ist meist etwas kleiner, häufig um die 1.000 Euro.

Prepaid-Kreditkarten: Aufladbare Kreditkarten (gibt es auch von VISA), die auch als Prepaid-Kreditkarten bekannt sind, eignen sich insbesondere für Wenigbenutzer, die sie nur ab und an verwenden, um beispielsweise Bestellungen in Onlineshops oder in App Stores zu tätigen – allerdings sind sie auch eine geeignete Alternative für Kunden, die einen negativen Schufa-Eintrag vorweisen. Das Geld, welches dem Kunden zur Verfügung steht, muss vorher von einem Konto auf die Prepaid Kreditkarte überwiesen werden und steht dann als Guthaben zur Verfügung, daher auch der Name „Prepaid". Nutzer müssen jedoch sicherstellen, dass dieses Guthaben dann auch weltweit einsetzbar ist. Denn „weltweit" heißt bei so manchem Unternehmen lediglich im Euroraum. Hier sollten Nutzer vor Beantragen sicherstellen, dass sie auch im Ausland an ihr Geld bzw. Guthaben gelangen.

Revolving Card: Zu guter Letzt werden von einigen Unternehmen auch die sogenannte Revolving Card angeboten, die hierzulande auch als Kreditkarten mit Raten- oder Teilzahlungsfunktion bekannt sind. Da die offenen Positionen hierbei in Raten abgestottert werden, ist die Revolving Card nicht für jeden Kunden geeignet und sollten demnach insbesondere von verantwortungsbewussten und liquiden Kunden genutzt werden. Die Sollzinsen liegen häufig über denen von einem Dispokredit beim Girokonto. Der Sollsaldo kann jederzeit durch Überweisungen vom Girokonto auf die Karte ausgeglichen werden, sodass ein Guthaben vorherrscht.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.de5. FAQ: 5 wichtige Fragen und Antworten zur Kreditkarte

Da eine Kreditkarte durchaus mit Risiken verbunden sein kann, sollten Kunden sich unbedingt mit den Risiken und Chancen auseinandersetzen, die solche kleine Karten mit sich bringen können. Insbesondere im Bereich der kostenlose Kreditkarten gibt es ab und an Betrüger, die durch versteckte Kosten für Unmut beim Kunden sorgen. Deshalb gibt es hier unsere 5 wichtigsten Fragen und Antworten zu Kreditkarten und ihrer Verwendung.

1. Wo kann man überall mit einer Kreditkarte bezahlen?

Grundsätzlich kann man mittlerweile nahezu weltweit mit einer Kreditkarte bezahlen – zumindest bei größeren Ketten. Hierfür müssen Kunden zunächst nur sicherstellen, dass das jeweilige Unternehmen die persönliche Kreditkarte auch akzeptiert. Unternehmen, bei denen die Kreditkarte akzeptiert wird, werden dabei auch als Akzeptanzstellen bezeichnet – dies gilt auch für Onlineshops und App Stores, in denen Kreditkarten mittlerweile als Standardzahlungsmittel eingerichtet wurden.

Wer viel im Ausland unterwegs ist, sollte evtl. vorher seine Bank die die Credit Card ausgegeben hat informieren, sodass es nicht zu Problemen beim Bezahlen außerhalb von Deutschland kommt. Wer im Ausland lieber auf Nummer sicher gehen will, kann eine Prepaid Karte beantragen, die zuvor mit Guthaben aufgeladen werden muss. Hier muss der Kunde natürlich sicherstellen, dass zuvor genügend Geld vom Konto aufgeladen wurde.

2. Gibt es Mindestzahlungsbeträge für Transaktionen per Kreditkarte?

In der Regel werden keine Minimalgrenzen für Kreditkartentransaktionen festgelegt, weshalb Kunden grundsätzlich auch nur 0,01 Euro per Kreditkarte zahlen könnten – dabei sollten aber die eventuelle anfallenden Transaktionsgebühren und die Minimalbeträge, die von einigen Unternehmen für die Zahlung mit Kreditkarten festgelegt werden, nicht unbeachtet bleiben. In der Praxis ist es so, dass die Unternehmen, wie VISA oder MasterCard eine Gebühr vom Händler erheben, auch wenn der Kunde grundsätzlich kostenlose Zahlungen mit seiner Credit Card tätigen kann.

3. Lohnen sich Zusatzkarten?

Zusatzkarten werden in der Regel für den Partner oder für Familienangehörige beantragt: Dabei laufen alle Transaktionen, welche über die Partnerkarte getätigt werden, über das Konto des Hauptkarteninhabers. Die Abrechnung wird schließlich auf die einzelnen Karten aufgeteilt – dabei sollte allerdings beachtet werden, dass Jahresgebühren bei Zusatzkarten oft günstiger ausfallen, sofern man nicht zu einer kostenlosen Kreditkarte greift, und dass man somit viel Geld sparen kann, wenn mehrere Familienmitglieder ohnehin Kreditkarten nutzen.

Beim Beantragen einer Prepaid Credit Card gibt es meist keine Möglichkeit einer Partnerkarte.

4. Welche Kosten fallen mit einer Kreditkarte an?

In erster Linie wird für die Benutzung einer Kreditkarte eine Jahresgebühr berechnet, die sich – abhängig vom Status der Karte (z. B. Gold)– auf bis zu 750 Euro belaufen kann. Es gibt jedoch auch kostenlose Kreditkarten, dort fällt diese Gebühr in der Regel nicht an – allerdings können auch hier Gebühren für Abhebungen von Bargeld oder beim Einsatz im Ausland berechnet werden. Solche Gebühren werden meist im Preis- und Leistungsverzeichnis oder direkt auf der Website des Anbieters aufgeführt. Beim Bezahlen innerhalb von Deutschland – beispielsweise beim Shopping – fallen definitiv keine Gebühren an. Kunden sollten jedoch beim Beantragen der Karten bereits darauf achten, was sie an Service benötigen und was nicht. Zusatzkosten können auch anfallen, wenn in Verbindung mit dem Beantragen ein Girokonto eröffnet werden muss, welches Kosten verursacht. Einige Banken in Deutschland bieten eine kostenlose VISA oder Mastercard Credit Card nur in Verbindung mit einem Girokonto an – teilweise sogar mit Gold Status. In der Regel ist das Girokonto jedoch auch kostenlos erhältlich.

5. Wie werden Kreditkarten beantragt?

Das Beantragen einer Kreditkarte erfolgt in der Regel direkt beim jeweiligen Kreditinstitut (nicht bei VISA oder MasterCard). Hierfür erhält man zunächst das Antragsformular per Post oder als Download – und in dieses Formular muss der Neukunde nun eine Reihe persönlicher Informationen eintragen, die für die Bonitätsprüfung von Bedeutung sind. Bevor man sich letztendlich jedoch eine Kreditkarte beantragt, sollte man sich unbedingt darüber informieren, ob bestimmte Bedingungen an die Kreditkarte geknüpft sind: Manche Unternehmen bieten ihre Kreditkarte kostenlos nur für bestimmte Berufsgruppen an oder setzen ein bestimmtes Einkommen voraus oder sind nicht im Ausland einsetzbar.

6. Kreditkarten heute und morgen: Ein kurzer Ausblick

Kreditkarten begeistern die Menschen bereits seit über 60 Jahren – doch mittlerweile werden sie sich auch der Risiken bewusst, welche die kleinen Plastikkarten mit sich bringen: Kunden reagieren auf Schuldenberge durch Shopping, Kreditkartenbetrug und unfaire Konditionen mit Skepsis, Angst und Vorsicht. Um diese Entwicklung aufzuhalten und um sie ins Gegenteil zu wandeln, müssen Kreditkartenbetreiber wie VISA oder MasterCard jetzt reagieren – und das tun sie: Die Pläne der Kreditkartenbetreiber, die in naher Zukunft umgesetzt werden sollen, zeigen, dass Kreditkarten sicherer und gleichzeitig flexibler werden sollen, um den Ansprüchen der modernen Nutzer entsprechen zu können.

Der Trend zeigt mittlerweile eindeutig zum bargeldlosen Zahlen auch im Ausland, das zu einer erhöhten Mobilität weltweit beiträgt, die mittlerweile unausweichlich ist. Nicht zuletzt lernen Kunden auch die Flexibilität und die erhöhte Sicherheit zu schätzen, mit der Kreditkarten in Zukunft Zahlungen nicht nur im Ladengeschäft um die Ecke, sondern auch online in großen und auch in kleineren Webshops ermöglichen. Obwohl Onlinebezahldienste sich aktuell einer weitaus größeren Beliebtheit erfreuen, werden auch Kreditkarten scheinbar so bald nicht mehr aus unseren Brieftaschen wegzudenken sein.

Da die Interbankenentgelte für Kreditkartenbetreiber wie VISA oder MasterCard jedoch in den letzten Jahren immer weiter gesunken sind, wird es in Zukunft schwieriger werden, kostenlose Kreditkarten zu finden. Kostenlose Prepaid Karten von VISA oder MasterCard, mit denen man vorher Geld vom Konto aufladen muss, gibt es ohnehin nicht. Häufig gibt es daher das kostenlose Girokonto dazu, sodass der Kunde sich gleich an die Bank bindet. Im Gegensatz dazu ist der Konkurrenzkampf so hoch, dass es häufig kostenlose Zusatzangebote gibt, wie Bonusprogramme.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.de7. Zu guter Letzt: 5 wertvolle Verbrauchertipps

Da Kreditkarten mit hohen Risiken verbunden sind, möchten wir an dieser Stelle mit 5 einfachen Tipps zu mehr Verantwortung im Umgang mit Kreditkarten beitragen und dabei einige typische Irrtümer aufdecken, denen viele Besitzer von Kreditkarten auf den Leim gehen.

1. Gehen Sie sorgsam mit Ihren Zugangsdaten um!

Es ist für erfahrene Kreditkartenbetrüger und –Diebe meist ein Kinderspiel, mit einer fremden Kreditkarte zu zahlen: Für Online-Einkäufe reichen bereits die Daten, die auf der Kreditkarte verzeichnet sind – offline im Ladengeschäft muss der Betrüger darüber hinaus ihre Unterschrift fälschen können und/oder ihre PIN kennen. Aus diesem Grund sollten Kreditkartennutzer stets besonders vorsichtig mit ihren Zugangsdaten umgehen und sie bestenfalls weder Freunden noch Familienmitgliedern verraten – einzig Unternehmen und Personen, bei denen man mit der Karte einkauft, müssen über die Kreditkartennummer Bescheid wissen.

2. Checken Sie Anbieter auf Seriosität!

Eine unausweichliche Vorsichtsmaßnahme ist die umfassende Überprüfung des Favoriten, bevor der Kreditkartenantrag abgesendet wird: In Kreditkarten Vergleichen 2024 werden meist die seriösesten Anbieter vorgestellt, die man auch abseits der Vergleiche durch einen Blick auf Regulierung, Einlagensicherung und Transparenz schnell enttarnen kann. Achten Sie darauf, dass eine kostenlose Kreditkarte auch wirklich eine kostenlose Karte bleibt! Manchmal gibt es diese nur in Verbindung mit einem Girokonto.

3. Verwahren Sie Ihre Karte gut!

Schließlich sollten Sie nicht nur auf die Zugangsdaten, sondern auch auf ihre Karte als solche gut aufpassen: Nehmen Sie sie nicht unnötigerweise aus dem Portemonnaie und lassen Sie sie nie zu Hause herumliegen. In einem solchen Fall probieren Jugendliche und Kinder das Plastikgeld gern einmal ungefragt aus, was sich sehr schlecht auf das Girokonto auswirken kann und auch das Risiko, die Karte zu verlieren, ist besonders hoch, wenn sie ungeschützt herumliegt.

4. Zögern Sie nicht, die Karte sperren zu lassen!

Sollten Sie trotz aller Vorsicht Ihre Karte einmal nicht finden können, dann zögern Sie nicht lange, sondern rufen Sie sofort die Sperrhotline an: Diese ist in Deutschland einheitlich kostenfrei erreichbar und schützt vor schlimmen Schäden, sollte die Karte doch einmal verloren gegangen oder gestohlen worden sein (das gilt auch für Prepaid Karten). Findet man sie schließlich doch wieder, kann man die Sperrung auch problemlos rückgängig machen – deshalb muss man keine Scheu vor dem Sperrnotruf haben. Haben Sie beim Beantragen der Karte auch ein Girokonto abgeschlossen, rufen Sie auch bei Ihrer Bank an.

5. Lassen Sie beim Geldabheben Vorsicht walten!

Auch beim Abheben von Bargeld mit ihrer Kreditkarte gibt es einige Schlupflöcher für Betrügereien. Beachten Sie deshalb, dass beispielsweise an Türöffnungsgeräten zu Automatenräumen nie die Kreditkartennummer eingegeben werden muss und beachten Sie, dass Ihnen bei der Eingabe ihrer Daten am Schalter niemand über die Schulter sieht. Auch wenn die Karte stecken bleiben sollte oder kein Geld herauskommt, dürfen Sie auf keinen Fall weggehen – bitten Sie jemanden darum, einen Mitarbeiter aus der Bank zu holen und lassen Sie die Karte unter Umständen sofort sperren, um negative Überraschungen auf ihrem Girokonto zu vermeiden.

Bilderquelle: shutterstock.com

- Kredit von Privat: Eine Alternative zum Bankkredit? - 5. August 2019

- Kredit berechnen: Einfluss der Zinsen auf Kreditkosten - 5. August 2019

- Günstige Kreditkarte - 1. August 2019

- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen