- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen

Die Kreditkarte ist ein Zahlungsmittel, das immer beliebter wird. Denn damit kann man nicht nur in Deutschland und europäischen Ländern bezahlen, sondern auch weltweit – Ganz der Sinn und Zweck einer Kreditkarte. Bei Kreditkartenzahlungen können Auslandseinsatzgebühren fällig werden. Diese fallen nur außerhalb der Euro-Zone und befinden sich auf einem moderaten Niveau. Das gilt einschränkungslos für das Geld abheben im Ausland.

Doch was bieten Kreditkarten im Auslandseinsatz sonst noch? Unser Kreditkarten um Auslandseinsatz Ratgeber verrät Ihnen was Sie beachten müssen!

dkbWeiter zum Kreditkarten Testsieger: www.dkb.deInhaltsverzeichnis

Kreditkarten im Auslandseinsatz: Wichtiges auf einen Blick

- Gebührenfrei mit der Kreditkarte außerhalb Deutschland Geld abheben

- Auslandseinsatzgebühren bei Kartennutzung außerhalb der Euro-Zone

- Vorsicht vor versteckten Gebühren beim Geld abheben

- mit kostenloser Kreditkarte weltweit kostenlos bezahlen und Geld abheben

1. Was kostet die Kreditkartennutzung im Ausland?

![]() Während sich viele Menschen Kreditkarten wegen der Bezahlmöglichkeiten beim Online-Shopping angeschafft haben, haben andere sie sich in erster Linie für den Einsatz im Urlaub im Ausland zugelegt. In beiden Fällen bekommt man es unter bestimmten Umständen mit bestimmten Auslandseinsatzgebühren zu tun.

Während sich viele Menschen Kreditkarten wegen der Bezahlmöglichkeiten beim Online-Shopping angeschafft haben, haben andere sie sich in erster Linie für den Einsatz im Urlaub im Ausland zugelegt. In beiden Fällen bekommt man es unter bestimmten Umständen mit bestimmten Auslandseinsatzgebühren zu tun.

Bei Kreditkarten ist der allgemeine Begriff Auslandseinsatzgebühren nicht ganz korrekt. Mittlerweile sind die Gebühren für den Einsatz mit Kreditkarten von der EU-Gesetzgebung zugunsten der Verbraucher geregelt. Im europäischen Ausland muss man bis auf Ausnahmen keine Auslandseinsatzgebühr mehr bezahlen. Eine solche Gebühr wird nur dann fällig, wenn die Kreditkarte in Ländern zum Bezahlen genutzt wird, die nicht Mitglied der EU sind und nicht über den Euro als offizielle Landeswährung verfügen. Länder wie Frankreich, Portugal, Italien oder Irland erfüllen alle Voraussetzungen für einen Auslandseinsatz der Kreditkarte ohne extra Gebühr.

Hinweis: Wird mit der Kreditkarte in einem Euro-Land bezahlt (egal ob hierzulande oder im Ausland), fällt kein Auslandseinsatzentgelt in Form einer Wechselgebühr an, jedoch kann eine Bearbeitungsgebühr bzw. ein Einsatzentgelt erhoben werden.

Kreditkartenzahlung mit Auslandseinsatzgebühr

In allen weiteren Ländern der Erde werden aufgrund der Fremdwährung oder der jeweiligen nationalen Gesetzgebung Auslandsgebühren erhoben, auch wenn sie teilweise von Kreditkartenherausgebern zugunsten der Kartennutzer übernommen werden.

Derartige Gebühren werden beispielsweise bei der Kartennutzung in den USA, in Thailand und Brasilien berechnet. Obwohl Dänemark und Norwegen in Europa liegen, wird dort eine Auslandseinsatzgebühr berechnet, weil sie nicht dem Euro-Raum angehören.

Kreditkartenzahlung im Internet

Beim Bezahlen von Waren und Dienstleistungen aus dem Internet hängt die Berechnung eine Gebühr oder eine Gebührenfreiheit vom Sitz des Händlers bzw. vom jeweiligen Zahlungsdienstleister ab.

Führt der Händler seinen Sitz in einem Euro-Land fällt keine Auslandsgebühr an. Bei einem Sitz außerhalb der Euro-Zone wird bei der Kreditkartenzahlung im Onlineshop zusätzlich zum Verkaufspreis eine Wechselkursgebühr fällig.

Von einigen Internethändlern der Euro-Länder werden bei der Zahlung mit Kreditkarte Kartennutzungsgebühren berechnet, obwohl hier gar kein Währungswechsel vorliegt. Sie verlangen vom Kunden bei Zahlung mit der Kreditkarte einen Aufschlag auf den Warenpreis. Begründet wird dies damit, dass sie anfallende Kosten decken müssen, die ihnen beispielsweise von VISA und MasterCard als Netzbetreiber in Form von Gebühren abverlangt werden.

Wichtig: Online-Anbieter sind verpflichtet, mindestens eine kostenfreie Zahlungsmöglichkeit anzubieten. Nicht zulässig ist daher die kostenpflichtige Kreditkartenzahlung, wenn sie die einzige mögliche Zahlungsvariante ist.

Die Auslandseinsatzgebühr wird nicht wie vielleicht angenommen von VISA oder MasterCard erhoben, sondern vom Kartenherausgeber bzw. der Bank berechnet. Es gibt keine allgemeingültige Auslandseinsatzgebühr bei Visa und MasterCard, denn die Höhe der Gebühr legt jeder Herausgeber nach eigenem Ermessen fest. Berechnet wird die Gebühr meist prozentual auf der Grundlage des Kreditkartenumsatzes. Üblich sind Gebühren zwischen 1 und 3 Prozent. Auf der Kreditkartenabrechnung erscheint neben dem umgerechneten Betrag die für diesen Betrag vorgesehene Auslandsgebühr.

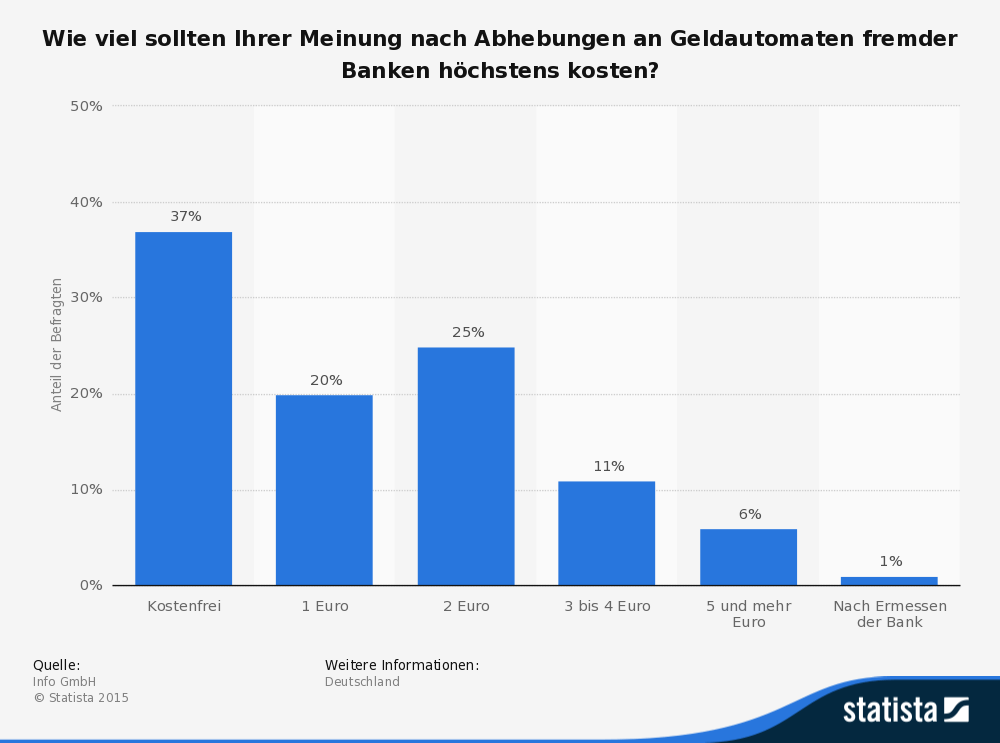

2. Geld abheben im Ausland: Ärgernis hohe Gebühren

![]() Gebühren entstehen häufig auch beim Geld abheben mit der Kreditkarte, egal ob dabei ein Geldautomat im Inland oder Ausland genutzt wird. In Ländern mit einer Nicht-Euro-Währung fallen Auslandseinsatzgebühren in Form einer Fremdwährungsgebühr beim Bargeld abheben an.

Gebühren entstehen häufig auch beim Geld abheben mit der Kreditkarte, egal ob dabei ein Geldautomat im Inland oder Ausland genutzt wird. In Ländern mit einer Nicht-Euro-Währung fallen Auslandseinsatzgebühren in Form einer Fremdwährungsgebühr beim Bargeld abheben an.

Einige erheben keine extra Gebühren im EU-Ausland, wenn mit der anbietereigenen Kreditkarte Geld abgehoben wird. Wird der Geldautomat bei einer Fremdbanken genutzt, zahlt man immer eine Gebühr von zwei bis vier Prozent bezogen auf den abgehobenen Geldbetrag. Bei kleineren Beträgen wird generell ein Mindestbetrag berechnet, der zwischen 4 Euro und 6 Euro liegt. Mehrere kleinere Abhebungen sind entsprechend teuer. Bei anderen Kartenanbietern ist sowohl die Benutzung eines Geldautomaten im Inland als auch im EU-Ausland gebührenpflichtig.

Die meisten Kreditkartenanbieter ermöglichen Bargeldverfügungen im Ausland oder weltweit kostenlos. Darunter sind auch solche, bei denen weder Fremdwährungsgebühren noch oder Automatengebühren bzw. Betreiberkosten anfallen. Sollte ein Automatenbetreiber die Kreditkarte mit einer Gebühr belasten, kann man bei seinem Kartenanbieter beispielsweise bei comdirect und DKB einen Antrag zwecks Kostenerstattung stellen.

Tricks der Automatenbetreiber beim Auslandseinsatz

Geld am Automaten im Ausland abzuheben, wird durch einige Tricks der Automatenbetreiber zur Kostenfalle. Am Geldautomaten wird häufig das Angebot gemacht, die jeweilige Landeswährung in Euro umzurechnen. Dabei ist eine Abrechnung in der Landeswährung in der Regel weitaus günstiger. Der durchschnittliche Verlust beträgt nach Angaben von Verbraucherschutzorganisationen bis zu zehn Prozent.

Außerhalb der Euro-Zone ist das Abkassieren mit saftigen Aufschlägen weit verbreitet. Dabei wird an vielen Stationen zum Geldziehen irreführend mit „Null Prozent Commission" geworben.

Wichtig: Auf Reisen niemals der Sofortumrechnung beim Geld abheben oder beim Shoppen und Tanken zustimmen. Der Wechselkurs des eigenen Kreditkartenunternehmens ist fast immer günstiger.

Wechselkurse lassen sich einfach über eine kostenlose Smartphone-App checken, beispielsweise mit der App „Reise+Geld" vom BdB (Bundesverband deutscher Banken). Damit können rund 160 Währungen weltweit und zu jeder Zeit umgerechnet werden.

3. Haftung beim Auslandseinsatz von Kreditkarten

![]() Kreditkarteninhaber haben im Umgang mit Kreditkarten auf einige Obliegenheiten zu achten. So sind sie verpflichtet, einen Kartenverlust oder einen Diebstahl unmittelbar nach Bekanntwerden bei ihrem Kartenunternehmen bzw. der Hausbank anzuzeigen, damit die Kreditkarte umgehend gesperrt und Kartenmissbrauch verhindert wird.

Kreditkarteninhaber haben im Umgang mit Kreditkarten auf einige Obliegenheiten zu achten. So sind sie verpflichtet, einen Kartenverlust oder einen Diebstahl unmittelbar nach Bekanntwerden bei ihrem Kartenunternehmen bzw. der Hausbank anzuzeigen, damit die Kreditkarte umgehend gesperrt und Kartenmissbrauch verhindert wird.

Das gilt natürlich auch beim Aufenthalt im Ausland. Eine Sperr-Hotline stellen alle Kartenfirmen wie VISA oder MasterCard und Kreditkartenherausgeber zur Verfügung. Am einfachsten erreicht man eine Kartensperrung über den zentralen Sperrnotruf 116 116 (Ausland plus Ländervorwahl 0049).

Für unberechtigte Verfügungen haftet der Karteninhaber ab dem Zeitpunkt der Sperrung nicht. Der Fall wäre das für alle unberechtigten Verfügungen zwischen Diebstahl und Sperre, wenn grobe Fahrlässigkeit vorliegt.

Da Kreditkarten beim Auslandseinsatz im Regelfall ein tägliches Limit an Geldautomaten abgehoben werden kann, wäre der Betrag ein möglicher maximaler Haftungsbetrag, wenn Kartendiebstahl und Kartenmissbrauch auf den gleichen Tag zusammenfallen sollten.

Vorsicht beim Geld abheben im Ausland

Besonders im außereuropäischen Ausland sollte man beim Abheben von Bargeld vorsichtig sein. Es besteht die Gefahr am Automaten beobachtet und später beraubt zu werden. Bargeld sollte man möglichst am Tag an öffentlichen Plätzen abheben und es nicht auf offener Straße nachzählen. Es kommt im Zusammenhang mit dem Geld abheben vor, dass über versteckte Lesegeräte Kreditkartendaten kopiert werden. Mit einer Doublette wird dann das Kartenkonto missbraucht. Da die falsche Kreditkarte häufig in Entwicklungsländern zum Einsatz kommt, ist der Schaden bis zur Entdeckung des Betrugs meist erheblich.

4. Fazit: Kreditkarten im Auslandseinsatz – Es geht auch gebührenfrei

![]() Häufig werden Kreditkarten im Auslandseinsatz mit Gebühren belastet. Meist handelt es sich um sogenannte Fremdwährungsgebühren, die beim Währungswechsel anfallen.

Häufig werden Kreditkarten im Auslandseinsatz mit Gebühren belastet. Meist handelt es sich um sogenannte Fremdwährungsgebühren, die beim Währungswechsel anfallen.

Einige Kreditkartenanbieter ermöglichen den kostenlosen Karteneinsatz sowohl beim Online-Shoppen als auch bei Bargeldverfügungen weltweit.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.deBildquellen: shutterstock.com

- Kredit von Privat: Eine Alternative zum Bankkredit? - 5. August 2019

- Kredit berechnen: Einfluss der Zinsen auf Kreditkosten - 5. August 2019

- Günstige Kreditkarte - 1. August 2019

- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen