Der Online-Handel blüht und ebenso der Ärger beim Bezahlen der Rechnungen. Die Kunden sind verunsichert und die Händler werden immer vorsichtiger. Betrug findet auf beiden Seiten statt. Während für den Kunden das Zahlen „Auf Rechnung“ der sicherste Zahlungsweg wäre, bevorzugen Händler die Lastschrift oder die Kreditkartenzahlung. Ganz im Sinne: Erst das Geld, dann die Ware!

Der Online-Handel blüht und ebenso der Ärger beim Bezahlen der Rechnungen. Die Kunden sind verunsichert und die Händler werden immer vorsichtiger. Betrug findet auf beiden Seiten statt. Während für den Kunden das Zahlen „Auf Rechnung“ der sicherste Zahlungsweg wäre, bevorzugen Händler die Lastschrift oder die Kreditkartenzahlung. Ganz im Sinne: Erst das Geld, dann die Ware!

Doch was Unterscheidet eine Kreditkarte oder Lastschrift sonst noch? Unser Kreditkarte oder Lastschrift Überblick verrät es!

Inhaltsverzeichnis

Alle Fakten zum Ratgeber „Kreditkarte oder Lastschrift“ im Überblick:

- Beim Lastschrift-Verfahren ist eine Einzugsermächtigung notwendig.

- Lastschriften lassen sich sechs Wochen lang wiederrufen.

- Kreditkartenzahlungen unterstehen in Deutschland dem Fernabsatzgesetz und unterliegen einer 14 tägigen Rücknahme- und Zahlungsverpflichtung.

- Das Fernabsatzgesetz gilt nur für 14 Tage und im Versand-Handel.

- Im Ausland ansässige Firmen und deutsche Einzelhändler sind von der Regelung nicht betroffen.

1. Das Lastschrift-Prinzip: So funktioniert es!

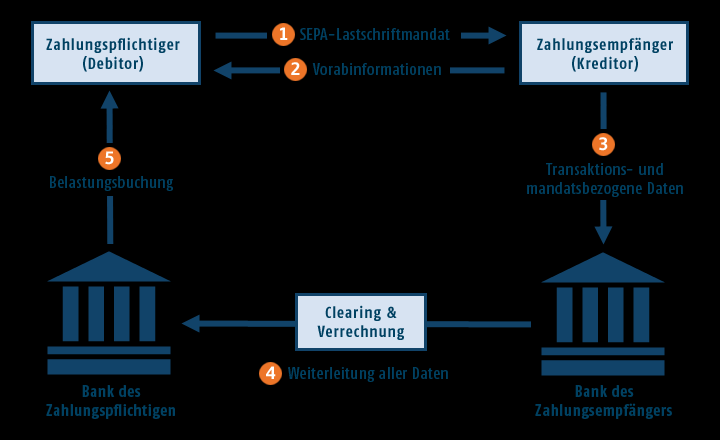

![]() Das Lastschrift-Verfahren ist an sich eine bequeme Methode für den Kontoinhaber die Gläubiger zu befriedigen ohne selber Arbeit damit zu haben. Beim Lastschrift-Verfahren buchen die berechtigen Institutionen von sich aus den ausstehenden Betrag von dem betreffenden Konto. Diese Methode ist bei Vereinen, Abonnements und Mobilfunkanbietern beliebt. Auf diesem Weg gewährleisten sie auch regelmäßig an das ihnen zustehende Geld zu kommen, ohne permanent Mahnungen versenden zu müssen.

Das Lastschrift-Verfahren ist an sich eine bequeme Methode für den Kontoinhaber die Gläubiger zu befriedigen ohne selber Arbeit damit zu haben. Beim Lastschrift-Verfahren buchen die berechtigen Institutionen von sich aus den ausstehenden Betrag von dem betreffenden Konto. Diese Methode ist bei Vereinen, Abonnements und Mobilfunkanbietern beliebt. Auf diesem Weg gewährleisten sie auch regelmäßig an das ihnen zustehende Geld zu kommen, ohne permanent Mahnungen versenden zu müssen.

Entscheidet man sich für ein Lastschriftverfahren, werden dem Geldnehmer die Kontodaten in Form von „Name des Kontoinhabers“, „IBAN“ und „BIC“ übermittelt. Des Weiteren muss eine Einzugsermächtigung unterschrieben werden, auf welcher der abzubuchende Betrag vermerkt ist. Nur gegen Vorlage dieser Ermächtigung sind die Banken berechtigt die Überweisung auszuführen.

Das Geld findet seinen Weg

Lastschriften können innerhalb von sechs Wochen wiederrufen werden. Dann finden sogenannte Rückbuchungen statt. Dies ist gerade im Internethandel vorteilhaft, wenn die Ware defekt oder gar nicht geliefert wird. Auch das Einziehen überhöhter Rechnungen können auf diesem Weg bekämpft werden. Der Besitzer des Kontos ist innerhalb der sechs Wochen Frist sehr gut vor Betrug geschützt.

2. Die Kreditkarte im Internet und Einzelhandel

![]() Bei der Kreditkarte sieht es hingegen anders aus. Zunächst sollte man sich über die Funktionsweise der Kreditkarte im Klaren sein. Der Kreditkartenbesitzer stimmt einer Zahlung zu. Mit dieser Zustimmung nimmt er einen Kredit bei dem Anbieter der Kreditkarte auf. Dieser überweist das Geld dann direkt an das angewiesene Konto. Der Kreditnehmer erstattet das Geld dem Kreditgeber dann zeitlich verzögert.

Bei der Kreditkarte sieht es hingegen anders aus. Zunächst sollte man sich über die Funktionsweise der Kreditkarte im Klaren sein. Der Kreditkartenbesitzer stimmt einer Zahlung zu. Mit dieser Zustimmung nimmt er einen Kredit bei dem Anbieter der Kreditkarte auf. Dieser überweist das Geld dann direkt an das angewiesene Konto. Der Kreditnehmer erstattet das Geld dem Kreditgeber dann zeitlich verzögert.

Trotzdem hat der Kreditnehmer beim Online-Handel in Deutschland 14 Tage Zeit um dem Kauf zu wiedersprechen. Wie gesagt, diese Regelung gilt nur für deutsche Online-Händler. Im Einzelhandel hingegen hat der Käufer vor dem Kauf der Ware genügend Zeit und Möglichkeiten die Ware zu begutachten. Sollte es sich bei einer Reklamation um Mängel handeln, die im Ladenlokal nicht zu erkennen waren, ist der Einzelhändler zur Rücknahme verpflichtet. Andernfalls gilt eine Rücknahme lediglich als Kulanz gegenüber dem Kunden.

Überweist man Geld per Kreditkarte ins Ausland, ist es schwer im Nachhinein noch an das Geld heranzukommen. Auch wenn die Staaten dank Globalisierung immer mehr zusammenarbeiten, kann diesbezüglich keine Sicherung stattfinden. Was weg ist, ist weg. Daher sollte man sich vor einer Auslandsüberweisung genau überlegen, ob die Zahlung per Kreditkarte wirklich sinnvoll ist, oder ob das Zahlen „Auf Rechnung“ nicht die bessere Alternative ist, auch wenn hier zusätzliche Gebühren verlangt werden.

3. Eine Gegenüberstellung von Lastschrift und Kreditkarte

![]() Das Lastschrift-Verfahren ermöglicht innerhalb von sechs Wochen eine Rücküberweisung anzuordnen. Dies ist unabhängig von nationalen und internationalen Grenzen. Bei Kreditkartenzahlungen ist so etwas nicht möglich. Deutsche Versand-Händler sind zwar laut Fernabsatzgesetz dazu verpflichtet bei einem Rückversand innerhalb von 14 Tagen den Betrag zurück zu überweisen, aber trotzdem müssen sie die Rückzahlung selber veranlassen. Im Einzelhandel bestehen solche Bestimmungen nicht.

Das Lastschrift-Verfahren ermöglicht innerhalb von sechs Wochen eine Rücküberweisung anzuordnen. Dies ist unabhängig von nationalen und internationalen Grenzen. Bei Kreditkartenzahlungen ist so etwas nicht möglich. Deutsche Versand-Händler sind zwar laut Fernabsatzgesetz dazu verpflichtet bei einem Rückversand innerhalb von 14 Tagen den Betrag zurück zu überweisen, aber trotzdem müssen sie die Rückzahlung selber veranlassen. Im Einzelhandel bestehen solche Bestimmungen nicht.

Bei der Lastschrift steht der Kunde oder Schuldner eindeutig im Vorteil. Er hat jederzeit die Möglichkeit das Geld zurückbuchen zu lassen und muss sich erst im Nachhinein dafür rechtfertigen. Erfolgt die Zahlung mit Kreditkarte, liegt der Vorteil beim Händler. Dieser ist bereits im Besitz des Geldes und ist nach den 14 Tagen zu keinerlei Rückzahlung mehr verpflichtet, solange es sich nicht um Betrug und defekte Geräte handelt. Hier müsste die Rückzahlung im Ernstfall jedoch eingeklagt werden.

Lastschriften sind in Deutschland nach wie vor beliebter als Kreditkartenzahlungen

Lastschriftverfahren müssen direkt vom Konto abgebucht werden. Kreditkartenzahlungen funktionieren hingegen auch mit Prepaid-Kreditkarten oder virtuellen Kreditkarten. Bei Prepaid-Kreditkarten ist der Vorteil, dass nur so viel Geld auf die Kreditkarte gebucht werden kann, wie für den Kauf notwendig ist. So können im Betrugsfall keine weiteren Abbuchungen vorgenommen werden. Gleiches gilt für die temporäre, virtuelle Kreditkarte, welche nur für Einmal-Zahlungen generiert wird. Dies verspricht eine erhöhte Sicherung des verbliebenen Geldes im Gegensatz zum Lastschriftverfahren.

Die Alternativen zur klassischen Kreditkarte von Skrill

4. Das Fazit: Die Entscheidung ist Einstellungssache

![]() Ob Lastschriften nun eher kundenfreundlich und Kreditkarten eher gläubigerfreundlich sind, sei mal dahingestellt. Beide Zahlungsmethoden bieten Händler und Kunden Vor- wie auch Nachteile. Sobald Geld das eigene Konto verlassen hat, müssen in jedem Fall Anstrengungen unternommen werden um dieses Geld zurückzubekommen. Bei Kreditkartenzahlungen kann es aufwendiger sein, als bei Lastschrift-Verfahren.

Ob Lastschriften nun eher kundenfreundlich und Kreditkarten eher gläubigerfreundlich sind, sei mal dahingestellt. Beide Zahlungsmethoden bieten Händler und Kunden Vor- wie auch Nachteile. Sobald Geld das eigene Konto verlassen hat, müssen in jedem Fall Anstrengungen unternommen werden um dieses Geld zurückzubekommen. Bei Kreditkartenzahlungen kann es aufwendiger sein, als bei Lastschrift-Verfahren.

Stehen beide Zahlungswege zur Auswahl ist es die innere Einstellung, welchem dieser Zahlungsmittel mehr zu trauen ist. Die Kreditkarte kann so eingerichtet werden, dass das restliche Geld besser gegen Betrug geschützt ist. Lastschriften können hingegen wieder zurückgebucht werden.

Der Sicherste Zahlungsweg ist bei Internetkäufen die Bezahlung „Auf Rechnung“. Diese wird jedoch nicht überall akzeptiert, da so ein erhöhtes Zahlungsverlustrisiko für den Händler besteht.

barclaycardJETZT KREDITKARTE BEANTRAGEN:www.barclaycard.de/newVisaBildquelle:

– http://www.starmoney.de/uploads/pics/SEPA_Lastschriftmandat_Infografik.png

- Kredit von Privat: Eine Alternative zum Bankkredit? - 5. August 2019

- Kredit berechnen: Einfluss der Zinsen auf Kreditkosten - 5. August 2019

- Günstige Kreditkarte - 1. August 2019