Eine Zahlung mit Kreditkarte ist nur dann sinnvoll, wenn die Kosten überschaubar sind. Das weiß auch Barclay. Doch auch wenn das Unternehmen bemüht ist, die Kosten bei Aktivität so gering wie möglich zu halten, fallen für die Barclay Kreditkarte Gebühren an. Wie hoch diese sind, hängt von verschiedenen Faktoren ab. Zudem bietet Barclay selbst verschiedene Karten an, die sich auch in ihrem Gebührenmodell unterscheiden.

Eine Zahlung mit Kreditkarte ist nur dann sinnvoll, wenn die Kosten überschaubar sind. Das weiß auch Barclay. Doch auch wenn das Unternehmen bemüht ist, die Kosten bei Aktivität so gering wie möglich zu halten, fallen für die Barclay Kreditkarte Gebühren an. Wie hoch diese sind, hängt von verschiedenen Faktoren ab. Zudem bietet Barclay selbst verschiedene Karten an, die sich auch in ihrem Gebührenmodell unterscheiden.

Wir sagen Ihnen, welche Merkmale sie beachten müssen, um eine Kreditkarte zu finden, die sie möglichst günstig nutzen können. Nicht für jeden Nutzertyp gelten dabei die gleichen Grundsätze.

- Fixkosten

- Gebühren für Aktivität

- Kreditkosten

- Deutliche Unterschiede bei den einzelnen Angeboten

Inhaltsverzeichnis

Welche Fixkosten können anfallen?

![]() Als Fixkosten bei Kreditkarten gelten üblicherweise vor allem die Jahresgebühr. Der Kunde muss sie immer bezahlen, solange sein Vertrag läuft, auch wenn er die Karte gar nicht nutzt. Sie zählt also in jedem Fall zu den festen Kosten, die der Nutzer für seine Kreditkarte einplanen muss. Dabei sind die Gebühren teils sehr unterschiedlich. Es gibt derzeit einige Kreditkarten auf dem Markt, für die keine Jahresgebühr fällig wird. Auf der anderen Seite existieren Kreditkarten wie die American Express Platinum, für die Kunden bis zu 600 Euro einplanen müssen. Diese bieten jedoch natürlich auch einen entsprechend umfangreicheren Service, der oft vor allem für Reisende interessant ist.

Als Fixkosten bei Kreditkarten gelten üblicherweise vor allem die Jahresgebühr. Der Kunde muss sie immer bezahlen, solange sein Vertrag läuft, auch wenn er die Karte gar nicht nutzt. Sie zählt also in jedem Fall zu den festen Kosten, die der Nutzer für seine Kreditkarte einplanen muss. Dabei sind die Gebühren teils sehr unterschiedlich. Es gibt derzeit einige Kreditkarten auf dem Markt, für die keine Jahresgebühr fällig wird. Auf der anderen Seite existieren Kreditkarten wie die American Express Platinum, für die Kunden bis zu 600 Euro einplanen müssen. Diese bieten jedoch natürlich auch einen entsprechend umfangreicheren Service, der oft vor allem für Reisende interessant ist.

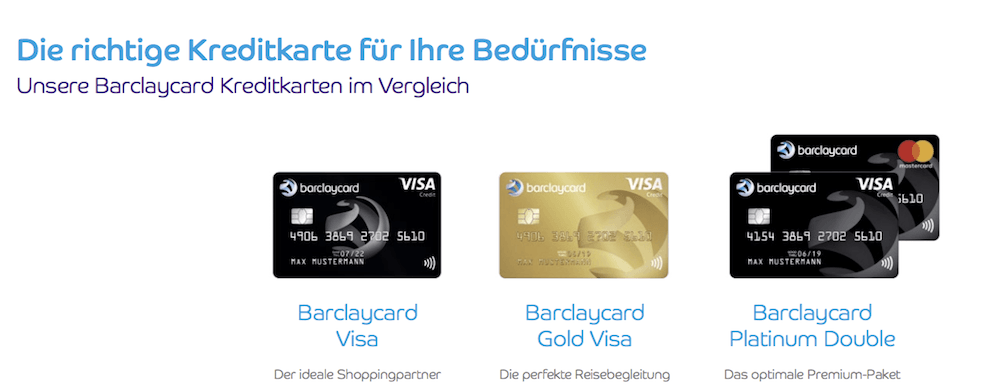

Natürlich fallen bei keiner Barclay Kreditkarte Gebühren in dieser Höhe an. Barclay zeichnet sich auch durch die Zusammenarbeit mit Visa durch deutlich geringere Gebühren aus, der Leistungsumfang ist jedoch auch nicht so exklusiv. Welche Jahresgebühren anfallen, ist von Karte zu Karte unterschiedlich:

- Barclaycard Visa: Jahresgebühren entfallen

- Barclaycard Gold Visa: entfällt im ersten Jahr, danach 59 Euro, wenn der Jahresumsatz unter 3.000 Euro beträgt

- Barclaycard Platinum Double: entfällt im ersten Jahr, danach 99 Euro

- Barclaycard for Students: entfällt im ersten Jahr, danach 7 Euro

Wie bei vielen anderen Kreditkartenanbietern auch erklären sich die unterschiedlichen Gebühren vor allem im Versicherungsumfang. So enthält die Platinum Double-Kreditkarte eine Reiseversicherung, zudem erhalten Nutzer nicht nur eine Visa, sondern auch eine Mastercard. Bei der Barclaycard Gold fällt die Reiseversicherung hingegen etwas weniger leistungsstark aus, bei den weiteren Karten verzichtet Barclaycard auf eine Versicherung.

Ein Blick auf die Webseite von Barclaycard

Versicherungen und Zusatzservices verursachen oft Jahresgebühr

![]() Meist ist der Grund dafür, dass eine Jahresgebühr anfällt durchaus, dass die Kreditkarte mehr Services anbietet. In den meisten Fällen ist dann eine Versicherung integriert. Sie bezieht sich üblicherweise auf klassische Ausgaben, die Nutzer mit ihrer Kreditkarte tätigen. Es handelt sich also besonders häufig um Reiseversicherungen, Diebstahlversicherung, Auslandskrankenversicherungen oder zusätzliche Versicherungen im Rahmen des Mieten von Autos.

Meist ist der Grund dafür, dass eine Jahresgebühr anfällt durchaus, dass die Kreditkarte mehr Services anbietet. In den meisten Fällen ist dann eine Versicherung integriert. Sie bezieht sich üblicherweise auf klassische Ausgaben, die Nutzer mit ihrer Kreditkarte tätigen. Es handelt sich also besonders häufig um Reiseversicherungen, Diebstahlversicherung, Auslandskrankenversicherungen oder zusätzliche Versicherungen im Rahmen des Mieten von Autos.

Diese Versicherungen haben allerdings oft durchaus auch Haken. So gelten sie in den meisten Fällen nur für Reisen oder Produkte, die der Kunde auch mit der Kreditkarte erworben hat. Zudem sichern sie oftmals nicht alle Risiken ab oder der Aufpreis ist nicht wirklich gerechtfertigt gemessen an dem, was eine vergleichbare Versicherung auf dem freien Markt kosten würde.

Viele andere Kreditkartenanbieter bieten jedoch noch viele andere Dienste. Oftmals sind dies Zusatzdienstleistungen, die ebenfalls in einem Kontext mit Reisen stehen. So haben Nutzer Zugang zu speziellen Lounges an Flughäfen, erhalten kostenfreie Status-Upgrades bei Hotels oder Mietwagen und können Valet Parking-Dienste ohne Aufpreis nutzen.

Viele Kreditkartenbesitzer sammeln zudem mit großer Begeisterung Bonuspunkte. Sie können als Cashback wieder ausgezahlt oder gegen Prämien eingetauscht werden. Auf diese Weise binden viele Kreditkarteninstitute ihre Kunden noch stärker an sich.

Barclay tut dies im Rahmen bestimmter Partnerkreditkarten ebenfalls. Ansonsten beschränken sich die Zusatzangebote auf Versicherungen. Das Unternehmen versucht also nicht, eine Zielgruppe anzusprechen, die vor allem auf Status und Luxus Wert legt.

barclaycardJetzt Kreditkarte beantragen: www.barclaycard.de/newVisaKosten für die aktive Nutzung oftmals bedeutender

Wichtiger als die Jahresgebühr ist oftmals, welche Kosten bei der aktiven Nutzung anfallen. Wichtig sind dabei die Kreditkartengebühren für die folgenden Dienstleistungen:

- Fremdwährungsgebühr

- Bargeldabhebungsgebühr

- Überweisungen

- Partnerkarten

![]() Welche zusätzlichen Kosten auf den Besitzer der Kreditkarten zukommen, hängt dabei auch davon ab, wo und wie er seine Karte nutzt. So sind Zahlungen in Euro bei den meisten Kreditkartenanbietern kostenfrei möglich. Für die Zahlung in einer Fremdwährung erheben hingegen die meisten Kreditkartenanbieter Gebühren, jedoch bei weitem nicht alle. So gibt es selbst unter den Karten von Barclay Unterschiede. So entfallen bei der Visa und der Platinum Double Gebühren für diesen Dienst. Bei den anderen Kreditkarten fallen hingegen 1,99 % des Kartenumsatzes oder Abhebungsbetrags ab.

Welche zusätzlichen Kosten auf den Besitzer der Kreditkarten zukommen, hängt dabei auch davon ab, wo und wie er seine Karte nutzt. So sind Zahlungen in Euro bei den meisten Kreditkartenanbietern kostenfrei möglich. Für die Zahlung in einer Fremdwährung erheben hingegen die meisten Kreditkartenanbieter Gebühren, jedoch bei weitem nicht alle. So gibt es selbst unter den Karten von Barclay Unterschiede. So entfallen bei der Visa und der Platinum Double Gebühren für diesen Dienst. Bei den anderen Kreditkarten fallen hingegen 1,99 % des Kartenumsatzes oder Abhebungsbetrags ab.

Auch bei den Kosten für Partnerkarten sind die Gebühren bei Barclay sehr unterschiedlich. Hier finden sich sämtliche Gebührenmodell von drei kostenfreien Partnerkarten, einer weiteren Karte für 29 Euro oder sogar die Unmöglichkeit, eine weitere Partnerkarte zu nutzen.

Ähnlich divers ist die Gebühr für Bargeldverfügungen. Bei einigen Kreditkarten von Barclay fallen gar keine Gebühren an, während beispielsweise bei der Kreditkarte speziell für Studenten 4 % der Summe oder mindestens 5,95 Euro anfallen.

Überweisungen schlagen bei Barclay sogar mit 7,50 Euro zubuche. Es ist also sinnvoll, hierfür das übliche Girokonto oder einen Online-Payment-Dienst zu nutzen und sich nicht auf die Kreditkarte zu verlassen.

Entsprechend schnell können die Kosten für die aktive Nutzung schnell die Jahresgebühren übersteigen.

Ganz bequem alle Kreditkarten von Barclaycard miteinander vergleichen

Barclay Kreditkarte Gebühren – Kreditkosten beachten

![]() Während die Jahresgebühr und die Kosten durch die Nutzung noch vielen Nutzern sehr bewusst sind, verpassen es viele, auch die Kreditkosten bei einem Kostenvergleich einzubeziehen. Dabei ist es durchaus möglich, dass diese Gebühren den größten Teil der Kosten ausmachen. Dies gilt leider im Besonderen für die Kreditkarten von Barclay.

Während die Jahresgebühr und die Kosten durch die Nutzung noch vielen Nutzern sehr bewusst sind, verpassen es viele, auch die Kreditkosten bei einem Kostenvergleich einzubeziehen. Dabei ist es durchaus möglich, dass diese Gebühren den größten Teil der Kosten ausmachen. Dies gilt leider im Besonderen für die Kreditkarten von Barclay.

Grund dafür ist jedoch nicht unbedingt, dass die Zinsen im Vergleich zu anderen Anbietern recht hoch sind. Wie hoch diese genau sind, hängt auch von der Bonität des Nutzers ab. Allerdings gibt Barclay als repräsentatives Beispiel einen effektiven Jahreszins von 18,38 Prozent an. Dies ist selbst im Vergleich zum teuren Dispo bei einer Hausbank viel.

Der wichtigere Grund ist allerdings, dass das Kreditinstitut seine Karten grundsätzlich als sogenannte Revolving-Kreditkarten konzipiert. Das bedeutet, dass der Kunde immer nur einen bestimmten Prozentsatz seines Gesamtsaldos zurückzahlt. Zudem zahlt er monatlich Zinsen. Das bedeutet beispielsweise, dass ein Kreditkartenbesitzer, der zwei Prozent Tilgung monatlich leistet, hauptsächlich Kreditkosten zahlt und sein Saldo kaum verkleinert.

Der Kunde muss also verantwortungsbewusst mit seinem Kreditrahmen umgehen, damit die Kreditkarte nicht unnötig teuer wird. Wer beispielsweise seinen Kreditrahmen von 1.000 Euro dauerhaft ausreizt, zahlt 183,80 Euro in einem Jahre an Kreditkosten. Da der Kreditrahmen zudem deutlich erweitert werden kann, ist dieser Posten für viele Kreditkartenbesitzer einer der wichtigsten Posten bei der Nutzung der Kreditkarte. Er wird von vielen jedoch unterschätzt und vernachlässigt.

barclaycardJetzt Kreditkarte beantragen: www.barclaycard.de/newVisaBarclay Kreditkarte mit geändertem Rückzahlungsbetrag günstiger nutzen

![]() Der Kunde kann bei Barclay zwar selbst festlegen, wie viel er zurückzahlen möchte, allerdings führt dies auch aus Unkenntnis oft zu einer sehr langsamen Rückzahlung und einer hohen Zinsbelastung. Es existiert nämlich durchaus ein kleinerer Fallstrick bei dem gleichbleibenden Prozentsatz, bei dem der tatsächliche Betrag der Rückzahlung stetig verkleinert wird.

Der Kunde kann bei Barclay zwar selbst festlegen, wie viel er zurückzahlen möchte, allerdings führt dies auch aus Unkenntnis oft zu einer sehr langsamen Rückzahlung und einer hohen Zinsbelastung. Es existiert nämlich durchaus ein kleinerer Fallstrick bei dem gleichbleibenden Prozentsatz, bei dem der tatsächliche Betrag der Rückzahlung stetig verkleinert wird.

Wer beispielsweise eine einmalige Zahlung von 500 Euro über die Kreditkarte tätigt und eine Rückzahlungsrate von 10 % vereinbart, zahlt im ersten Monat 50 Euro, im nächsten jedoch nur noch 45 Euro, also 10 % von 450 Euro. Auf diese Weise dauert es nicht 10 Monate sondern eher zwei Jahre, bis das Geld zurückgezahlt ist. In all dieser Zeit erhebt Barclay Zinsen auf den Restbetrag, die dann zusätzlich auch entrichtet werden müssen. Entsprechend teuer können die Kreditkosten werden, wenn die Rückzahlung nicht in 100 % monatlich geändert wird.

Es gibt zwei Möglichkeiten, diesem Problem entgegenzuwirken. Zum einen können Kunden auch einen Mindestbetrag festlegen, der dann dafür sorgt, dass beispielsweise immer mindestens 50 Euro zurückgezahlt werden. Auf diese Weise verhindern sie zumindest, dass sie das Saldo langsamer ausgleichen, als eigentlich möglich wäre. Noch sinnvoller ist es allerdings, von vornherein den Rückzahlungsbetrag auf 100 % des Saldos zu setzen.

Auf diese Weise verwandeln Kunden ihre überteuerte Revolving-Kreditkarte zu einer sehr günstigen herkömmlichen Kreditkarte. Der Kreditrahmen kann dann nur bis zur monatlichen Abrechnung genutzt werden, allerdings zahlt der Besitzer keine unnötigen Zinskosten und verschuldet sich somit auch nicht ungewollt.

Die Barclaycard Kreditkarte lässt sich ganz bequem online beantragen

Welches ist die beste Barclay Kreditkarte?

![]() Welches die beste oder günstigste Barclay Kreditkarte ist, hängt sehr stark davon ab, welche Nutzung der Besitzer plant. Allerdings zeichnet sich für die meisten Interessenten relativ deutlich ab, dass sie mit der Barclaycard Visa am günstigsten nutzen können. Dies liegt schlicht daran, dass für die Barclay Kreditkarten Gebühren weder für die passive noch für die aktive Nutzung anfallen. Die Kreditkarte verursacht für die folgenden Leistungen keine Kosten:

Welches die beste oder günstigste Barclay Kreditkarte ist, hängt sehr stark davon ab, welche Nutzung der Besitzer plant. Allerdings zeichnet sich für die meisten Interessenten relativ deutlich ab, dass sie mit der Barclaycard Visa am günstigsten nutzen können. Dies liegt schlicht daran, dass für die Barclay Kreditkarten Gebühren weder für die passive noch für die aktive Nutzung anfallen. Die Kreditkarte verursacht für die folgenden Leistungen keine Kosten:

- Jahresgebühr

- Fremdwährungsgebühr

- Bargeldabhebungsgebühr

- Online-Banking

- Bis zu drei Partnerkarten

Somit kann sie grundsätzlich ohne Zusatzgebühren genutzt werden. Dies bietet in dieser Form keine andere Kreditkarte von Barclay.

Wer Wert darauf legt, dass seine Kreditkarte Reiseversicherungen beinhaltet, wird hingegen eher zu der Barclay Gold Visa greifen. Hier ist eine Reiseversicherung in die Jahresgebühren eingeschlossen, die gegen Risiken wie Reiserücktritt oder Reiseabbruch absichert und auch eine Auslandsreise-Krankenversicherung beinhaltet. Allerdings gilt dieser Schutz immer nur für Reisen, die auch über die Kreditkarte gebucht worden sind. Für aktive Nutzer, die den Mindestumsatz erreichen, kann sich diese Kreditkarte jedoch lohnen.

Noch umfangreicher ist der Schutz in der Barclaycard Platinum Double. Hier ist auch eine Mietwagen-Versicherung und eine Warenschutzversicherung inkludiert. Außerdem erhält der Nutzer nicht nur eine Visa- sondern auch eine Mastercard-Kreditkarte. Wer daran interessiert ist, beide Kreditkarten zu besitzen um so Lücken in der Akzeptanz zu füllen, kann dies mit diesem Angebot tun. Mit 99 Euro sind die Karten jedoch nicht günstig.

barclaycardJetzt Kreditkarte beantragen: www.barclaycard.de/newVisaWie finden Kunden die günstigste Kreditkarte?

![]() Die günstigste Kreditkarte ist auch davon abhängig, wie genau ein Interessent die Kreditkarte nutzen möchte. Vor allem die Aktivität, aber auch der Ort des Einsatzes spielt dabei eine entscheidende Rolle.

Die günstigste Kreditkarte ist auch davon abhängig, wie genau ein Interessent die Kreditkarte nutzen möchte. Vor allem die Aktivität, aber auch der Ort des Einsatzes spielt dabei eine entscheidende Rolle.

Wer die Karte nur selten benutzen möchte und beispielsweise hauptsächlich für Zahlungen in Euro und im Internet benötigt, sollte auf eine Karte ohne Jahresgebühr zurückgreifen. Es kann zudem auch sinnvoll sein, sich über eine Prepaid-Karte gegen Kreditkartenbetrug im Internet abzusichern. Diese werden jedoch bei Autovermietungen und einigen anderen Stellen nicht akzeptiert.

Wer sie für Reisen im Ausland benötigt, sollte bei den Gebühren vor allem darauf achten, wie Bargeldverfügungen behandelt werden. Wer außerhalb der Eurozone verreist, muss zudem Fremdwährungsgebühren beachten. Ob sich hier eine Karte mit Jahresgebühr zugunsten günstiger Gebühren lohnt, hängt nicht unwesentlich davon ab, wie häufig die Karte genutzt wird und welche Beträge anfallen. Gerade bei längeren Auslandsaufenthalten kann es jedoch sinnvoll sein, eine Jahresgebühr für kostenlose Bargeldverfügungen in Kauf zu nehmen. Insgesamt rechnet sich diese dann durch insgesamt niedrigere Gesamtkosten.

Er hingegen Kreditkarten nutzen möchte, um finanzielle Engpässe zu überbrücken, sollte die Möglichkeiten beim Sollzins und die Höhe des Kreditrahmens beachten. Zudem ist es finanziell in der Regel nicht sinnvoll, Kreditkarten als tatsächlichen Kredit zu nutzen. Ein Kleinkredit ist oft sinnvoller, wenn es gar nicht anders möglich ist. Nutzer sollten jedoch unabhängig von den Kosten Salden möglichst schnell ausgleichen, da Einkäufe sonst deutlich teurer werden.

Barclaycard wurde von der „Focus Money" ausgezeichnet

Fazit: Kreditkartengebühren komplexer als viele erwarten

![]() Wer sich zum ersten Mal mit den Gebühren von Kreditkarten auseinandersetzt und dabei verschiedene Modelle miteinander vergleicht, achtet oftmals nicht genug auf die weiteren Kosten, die durch die Kreditkarte verursacht werden können. Viele Interessenten fokussieren sich stattdessen auf die Jahresgebühren. Sinnvoll ist dies üblicherweise jedoch nur, wenn die Kreditkarte nur für Zahlungen in Euro genutzt wird und das Saldo am Monatsende ausgeglichen wird.

Wer sich zum ersten Mal mit den Gebühren von Kreditkarten auseinandersetzt und dabei verschiedene Modelle miteinander vergleicht, achtet oftmals nicht genug auf die weiteren Kosten, die durch die Kreditkarte verursacht werden können. Viele Interessenten fokussieren sich stattdessen auf die Jahresgebühren. Sinnvoll ist dies üblicherweise jedoch nur, wenn die Kreditkarte nur für Zahlungen in Euro genutzt wird und das Saldo am Monatsende ausgeglichen wird.

Wer seine Kreditkarte hingegen auch außerhalb der EU und in anderen Währungen nutzen, Bargeld abheben oder Partnerkarten beantragen möchte, sollte seinen Fokus auf diese Kosten legen. Es ist zudem sinnvoll, im Anschluss daran die Nutzung zu simulieren und daraus die Gesamtgebühren im Jahr zu errechnen. Auf diese Weise wird schnellerdeutlich, welche Kosten auf den Besitzer tatsächlich zukommen und welche Kreditkarten auch wirklich günstig sind.

Ein weiterer wichtiger Posten kann die Zinsbelastung sein. Viele Kreditkartenanbieter und auch Barclays verlangen sehr hohe Zinsen und finanzieren ihre Dienstleistung vor allem über die Sollzinsen. Kunden sollten sich darüber im Klaren sein, dass sie mit hohen Kosten rechnen müssen, wenn sie ihr Kreditkartenkonto nicht regelmäßig vollständig ausgleichen.

Manche der Barclays Kreditkarten wie die Barclays Visa sind tatsächlich ohne Kosten nutzbar. Allerdings müssen Kunden die Sollzinsen und die Art der Rückzahlung beachten und im Optimalfall Salden direkt am Monatsende ausgleichen, um hohe Gebühren zu umgehen. Zudem müssen sie auf Versicherungsschutz verzichten. Diesen finden sie jedoch bei andern Kreditkarten, die jedoch teilweise Jahresgebühren erheben oder sich einzelne Dienstleistungen wie Bargeldverfügung entlohnen lassen.

barclaycardJetzt Kreditkarte beantragen: www.barclaycard.de/newVisa- Kredit von Privat: Eine Alternative zum Bankkredit? - 5. August 2019

- Kredit berechnen: Einfluss der Zinsen auf Kreditkosten - 5. August 2019

- Günstige Kreditkarte - 1. August 2019