Barclay ist einer der beliebtesten Kreditkartenanbieter, was auch an den guten Angeboten des Unternehmens liegt. Derzeit ist eine Barclay Kreditkarte kostenlos zu erhalten. Dies bezieht sich zudem nicht nur auf die Jahresgebühr, sondern auch auf viele Kosten, die während der Nutzung anfallen. Auf diese Weise handelt es sich um ein sehr gutes Angebot, bei dem auch aktive Nutzer viele Kosten sparen. Dennoch haben kostenfreie Kreditkarten wie die Barclay-Visa oftmals auch wesentliche Nachteile. Wir erklären, worauf Nutzer kostenfreier Kreditkarten im Allgemeinen und bei der Barclay Visa-Kreditkarten im Speziellen achten sollten.

Barclay ist einer der beliebtesten Kreditkartenanbieter, was auch an den guten Angeboten des Unternehmens liegt. Derzeit ist eine Barclay Kreditkarte kostenlos zu erhalten. Dies bezieht sich zudem nicht nur auf die Jahresgebühr, sondern auch auf viele Kosten, die während der Nutzung anfallen. Auf diese Weise handelt es sich um ein sehr gutes Angebot, bei dem auch aktive Nutzer viele Kosten sparen. Dennoch haben kostenfreie Kreditkarten wie die Barclay-Visa oftmals auch wesentliche Nachteile. Wir erklären, worauf Nutzer kostenfreier Kreditkarten im Allgemeinen und bei der Barclay Visa-Kreditkarten im Speziellen achten sollten.

- Folgekosten wesentlich

- Zinshöhe und Rückzahlung beachten

- Keine Zusatzdienstleistungen

- Nutzung als „normale“ Kreditkarte möglich

Inhaltsverzeichnis

Kostenfreie Kreditkarten können teuer sein

![]() Entfällt die Jahresgebühr und ist eine Kreditkarte dementsprechend auf dem ersten Blick besonders attraktiv, so lohnt es sich immer, einen genauen Blick auf andere Gebühren und Kosten zu werfen. In vielen Fällen erweist sich die vermeintliche Kostenfreiheit eines Angebots letztlich als deutlich teurer im Vergleich zu anderen Kreditkarten, die eine Jahresgebühr verlangen.

Entfällt die Jahresgebühr und ist eine Kreditkarte dementsprechend auf dem ersten Blick besonders attraktiv, so lohnt es sich immer, einen genauen Blick auf andere Gebühren und Kosten zu werfen. In vielen Fällen erweist sich die vermeintliche Kostenfreiheit eines Angebots letztlich als deutlich teurer im Vergleich zu anderen Kreditkarten, die eine Jahresgebühr verlangen.

Gerade dann, wenn ein Kunde die Kreditkarte sehr aktiv nutzt, kann es vorkommen, dass eine Jahresgebühr bei geringen Kosten im alltäglichen Gebrauch deutlich günstiger gewesen wäre als eine Kreditkarte, die auf Jahresgebühren verzichtet und sonst sehr teuer ist. Es ist deswegen immer sinnvoll, eine Entscheidung für oder gegen eine bestimmte Kreditkarte auch von den Kosten abhängig zu machen, die bei der Nutzung vermutlich anfallen werden.

Dabei gilt natürlich, dass nicht jeder Kreditkartenkunde die gleichen Ansprüche hat. Ein Kunde, der die Kreditkarte nur in Notfällen nutzt und beispielsweise nur Online und in Euro einkauft, kann mit einer kostenlosen Kreditkarte oftmals tatsächlich Geld sparen. Anders ist dies bei Kunden, die sehr viel reisen und die Karte dabei nutzen möchten. Sie sollten vor allem auf die Bedingungen bei Auslandszahlungen achten. Hier sind die Nutzungsgebühren deutlich wichtiger. Günstige Bargeldverfügungen und kostenfreie Zahlungen im Ausland helfen hier hingegen dabei, die Gesamtbelastung gering zu halten. Wer die Kreditkarte regelmäßig belasten wird und finanziell eher unorganisiert ist, sollte zudem die Art der Abbuchung und die höhe der Sollzinsen in seine Überlegungen einbeziehen.

Ganz bequem alle Kreditkarten von Barclaycard miteinander vergleichen

Barclay Kreditkarte kostenlos? Wo ist der Haken?

![]() Grundsätzlich ist es tatsächlich möglich, die Barclay Kreditkarte kostenlos zu nutzen. Die Jahresgebühr entfällt auf Lebenszeit, sodass auch nicht im zweiten oder dritten Jahr deutlich höhere Kosten auf den Kunden zukommen, wie es bei vielen anderen Kreditkarten durchaus der Fall ist. Während viele Konkurrenzanbieter im Gegenzug recht hohe Gebühren für die aktive Nutzung verlangen, bietet Barclay auch hier sehr gute Konditionen:

Grundsätzlich ist es tatsächlich möglich, die Barclay Kreditkarte kostenlos zu nutzen. Die Jahresgebühr entfällt auf Lebenszeit, sodass auch nicht im zweiten oder dritten Jahr deutlich höhere Kosten auf den Kunden zukommen, wie es bei vielen anderen Kreditkarten durchaus der Fall ist. Während viele Konkurrenzanbieter im Gegenzug recht hohe Gebühren für die aktive Nutzung verlangen, bietet Barclay auch hier sehr gute Konditionen:

- Keine Fremdwährungsgebühr

- Keine Bargeldabhebungsgebühren

- Gebührenfreie Rücküberweisungen

- Bis zu drei Partnerkarten kostenfrei

Dabei müssen Kunden natürlich einkalkulieren, dass bei Bargeldabhebung Fremdgebühren anfallen können, die vom Geldautomatenbetreiber erhoben werden und die von Barclay nicht beeinflusst werden können oder übernommen werden. Grundsätzlich handelt es sich jedoch um ein Angebot, das die Kreditkartennutzung letztlich kostenfrei ermöglicht. Dies gilt umso mehr, da Saldi in den ersten 59 Tagen zinsfrei sind.

Die Kostenfreiheit ist jedoch nur dann möglich, wenn der Nutzer dafür sorgt, dass seine Kreditkarte nicht über diesen Zeitraum hinaus belastet wird. Die Barclay Kreditkarte hat nämlich durchaus einen Haken. Zum einen sind die Sollzinsen mit 16,99 % p.a. recht hoch, zum anderen handelt es sich um eine sogenannte revolving Kreditkarte. Standardmäßig wird also immer nur ein vergleichsweise geringer Prozentsatz der gesamten Belastung ausgeglichen. Auf diese Weise können sich die Schulden schnell vergrößern und die Zinsbelastung entsprechend steigern. Dies ist umso mehr der Fall, da Barclay den Kreditrahmen automatisch erhöht, wenn der Kunde sein Limit erreicht hat und es keine Probleme bei der bisherigen Rückzahlung gab.

barclaycardJetzt Kreditkarte beantragen: www.barclaycard.de/newVisaWelche Stärken hat die Kreditkarte?

![]() Das Angebot von Barclay hat natürlich einige wichtige Vorteile. So ist die Barclay Kreditkarte kostenlos nutzbar. Die Jahresgebühr entfällt genauso wie Fremdwährungsgebühr, Bargeldabhebungsgebühr oder Kosten für die Kontoführung. Entsprechend kostengünstig ist das Angebot. Dies ist natürlich ganz klar eine Stärke der Barclay VISA-Kreditkarte.

Das Angebot von Barclay hat natürlich einige wichtige Vorteile. So ist die Barclay Kreditkarte kostenlos nutzbar. Die Jahresgebühr entfällt genauso wie Fremdwährungsgebühr, Bargeldabhebungsgebühr oder Kosten für die Kontoführung. Entsprechend kostengünstig ist das Angebot. Dies ist natürlich ganz klar eine Stärke der Barclay VISA-Kreditkarte.

Als weiteren Vorteil sehen wir das Versprechen an, dass die Jahresgebühr lebenslang entfällt. Die Kreditkarte eignet sich also auch dann, wenn die Aktivität in den nächsten Jahren abnehmen möchte. Eventuelle Änderungen müssen Kunden natürlich dennoch beachten. Es ist gut möglich, dass irgendwann wieder Gebühren für Zahlungen oder Bargeldverfügungen fällig werden. Es handelt sich bei der Kreditkarte derzeit noch um ein recht neues Angebot, das möglicherweise überarbeitet werden muss.

Ein weiterer Vorteil ist natürlich die Verbreitung von VISA-Akzeptanzstellen. Es gibt mit Mastercard nur ein anderes Kreditkarteninstitut, dem es gelungen ist, ähnlich viele Akzeptanzstellen auf der gesamten Welt zu bieten. Wer eine Kreditkarte im Ausland nutzen möchte, kommt deswegen an diesen beiden Anbietern kaum vorbei.

Ein Vorteil der Barclay Kreditkarte ist zudem, dass der Kunde nicht für eine Vielzahl an Versicherungen zahlen muss. Oftmals ist gerade die Jahresgebühr bei diesen Angeboten deutlich höher, zugleich erhält der Kunde natürlich recht umfangreichen Versicherungsschutz. In vielen Fällen sind die Kreditkartenbesitzer damit jedoch überversichert oder zahlen zu viel für die Leistungen, die sie auch tatsächlich benötigen. Dass die Barclay Kreditkarte hierauf verzichtet, ist also für die meisten Kunden durchaus sehr sinnvoll.

Barclaycard wurde von der „Focus Money" ausgezeichnet

Lohnt es sich, höhere Gebühren in andere Karten zu investieren?

![]() Ob es sich lohnt, für eine andere Karte mehr Geld auszugeben, hängt natürlich auch immer davon ab, ob der zusätzliche Service dies aus persönlichen Gründen wert ist. So ist der Leistungsumfang teilweise deutlich umfangreicher, jedoch sind die Zusatzleistungen nicht für alle Kunden relevant.

Ob es sich lohnt, für eine andere Karte mehr Geld auszugeben, hängt natürlich auch immer davon ab, ob der zusätzliche Service dies aus persönlichen Gründen wert ist. So ist der Leistungsumfang teilweise deutlich umfangreicher, jedoch sind die Zusatzleistungen nicht für alle Kunden relevant.

Die zusätzlichen Versicherungen sind hingegen in den seltensten Fällen tatsächlich ihr Geld wert. Es ist oft lohnend, eine unabhängige Versicherung abzuschließen, die die Risiken abdeckt, die tatsächlich wichtig sind.

Höhere Gebühren für eine Kreditkarte können jedoch dann sinnvoll sein, wenn Kunden die Karte sehr aktiv nutzen und die Gebühren nur dann anfallen, wenn ein bestimmter Mindestumsatz nicht überschritten wird. Dann erhalten Kunden oftmals kostenfrei viele zusätzliche Services, wie Bonusprogramme oder Versicherungen.

Ein weiterer Grund, auf eine andere Kreditkarte auszuweichen ist auch das Design der Kreditkarte. Die Barclaycard ist in ihrem schlichten Schwarz mit Grau ohne Frage ein eleganter Hingucker. Andere Anbieter ermöglichen jedoch die Individualisierung der Karten oder bieten spezielle Fan-Angebote. Wer hierauf Wert legt, kann durch Mehrausgaben eine Kreditkarte erhalten, die ihm optisch deutlich besser gefällt.

Wer beispielsweise all seine Konten, Karten und andere Finanzdienstleistungen bei einem einzigen Anbieter nutzen möchte, um die Übersichtlichkeit zu erhalten, wird sicherlich auch bereit sein, die Kosten dafür zu tragen, die seine Hausbank für die Kreditkarte verlangt.

barclaycardJetzt Kreditkarte beantragen: www.barclaycard.de/newVisaMastercard, Visa, American Express und Co: Welche ist die beste Kreditkarte?

Für Kunden aus Deutschland sind derzeit vor allem vier unterschiedliche Kreditkarteninstitute interessant:

- Mastercard

- Visa

- American Express

- Diners Club

![]() Zwischen Mastercard und Visa auf der einen Seite und American Express und Diners Club gibt es einen wesentlichen Unterschied. Während VISA und Mastercard als Lizenzgeber an Banken fungieren, sind Amex und Diners Club selbst Emittenten. Gerade an Geldautomaten ist die Verbreitung von VISA und Mastercard deswegen deutlich größer. Der Zahlungsverkehr von Amex und Diners Club wird hingegen von den Unternehmen selbst abgewickelt.

Zwischen Mastercard und Visa auf der einen Seite und American Express und Diners Club gibt es einen wesentlichen Unterschied. Während VISA und Mastercard als Lizenzgeber an Banken fungieren, sind Amex und Diners Club selbst Emittenten. Gerade an Geldautomaten ist die Verbreitung von VISA und Mastercard deswegen deutlich größer. Der Zahlungsverkehr von Amex und Diners Club wird hingegen von den Unternehmen selbst abgewickelt.

Dies führte letztlich auch dazu, dass auch die Akzeptanzstellen für diese beiden Kreditkarten deutlich größer sind. Die Kreditkarten konnten die Infrastruktur der Banken auch beim Vertrieb nutzen und sind deswegen häufiger als die Konkurrenzprodukte. Sie werden zudem alleine in 35 Millionen Restaurants, Geschäften oder Tankstellen akzeptiert. Auch für das Buchen von Flügen oder sogar Bahnfahrten sind die Karten oftmals Voraussetzung.

Neben der deutlich schlechteren Verbreitung vom American Express und Diners Club sind es auch die oftmals deutlich höheren Kosten, die dazu führen, dass sie von der Konkurrenz weiter abgehängt werden. So kann eine American Express Platinum Card gut das 6- bis 10-fache einer Platinum Card von Visa oder Mastercard kosten.

Natürlich haben auch die Konkurrenten durchaus eine Daseinsberechtigung. Es gibt zudem einige Reiseländer, in denen die geringere Verbreitung nicht ins Gewicht fällt. Für Kunden, die vor allem in Europa reisen sind VISA und Mastercard aufgrund ihrer geringeren Kosten und besseren Verbreitung oftmals die beste Wahl.

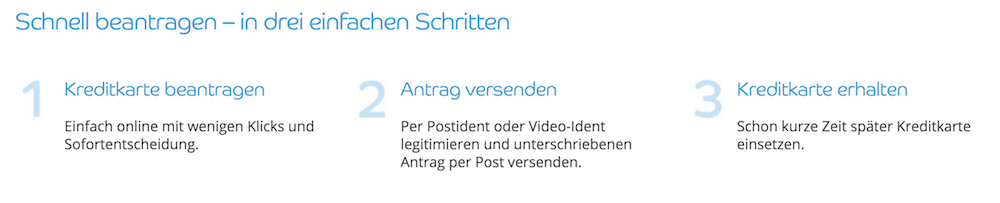

Die Barclaycard Kreditkarte lässt sich ganz bequem online beantragen

Für wen lohnt sich die kostenlose Kreditkarte von Barclay?

![]() Die Visa von Barclay lohnt sich grundsätzlich für alle, die eine Kreditkarte suchen, die möglichst kostengünstig ist und auch Zahlungen im Ausland oder Bargeldverfügungen gegen sehr geringe Gebühren ermöglicht.

Die Visa von Barclay lohnt sich grundsätzlich für alle, die eine Kreditkarte suchen, die möglichst kostengünstig ist und auch Zahlungen im Ausland oder Bargeldverfügungen gegen sehr geringe Gebühren ermöglicht.

Es gibt von dieser Grundregel natürlich auch Ausnahmen. So sollte kein Kunde die Kreditkarte nutzen, der bereits finanzielle Schwierigkeiten hat und versuchen würde, diese mit dem Kreditrahmen der Barclay VISA zu verringern oder mehr finanziellen Spielraum zu erreichen. Der Sollzins ist alles andere als vorteilhaft und im Vergleich sehr teuer, sodass es bessere Möglichkeiten der Entlastung gibt. Ein Ratenkredit zu günstigeren Zinsen ist beispielsweise eine deutlich besser Wahl und selbst der Dispo des eigenen Kontos ist meistens günstiger als der Sollzins dieser Kreditkarte. Wer mit Geld nicht umzugehen weiß, sollte nach Möglichkeit auf herkömmliche Kreditkarten verzichten und auf Prepaid Kreditkarten zurückgreifen. Eine Revolving Kreditkarte wie die Barclay VISA ist jedoch völlig ungeeignet.

Eine weiterer Kundenkreis, für den die kostenlose Kreditkarte von Barclay nicht optimal geeignet ist, sind Kunden, die viele große Zahlungen über die Kreditkarte tätigen und von Bonusprogrammen und Versicherungen profitieren möchten. Gerade Geschäftsleute legen oftmals viel Wert auf die Vergünstigungen, die dadurch entstehen können. Ein Beispiel hierfür wäre der Lounge-Zugang am Flughafen, der bei einigen Kreditkarten inklusive ist. Auch eine Kreditkarte kann ein Statussymbol sein, sodass gerade vermögende Kunden üblicherweise weniger Wert darauf legen, dass die Karte kostenlos ist, sondern vor allem an den Services und Zusatzleistungen interessiert sind, die mit ihrer Kreditkarte genutzt werden können.

barclaycardJetzt Kreditkarte beantragen: www.barclaycard.de/newVisaBarclay Kreditkarte: Rückzahlungsbetrag ändern

![]() Die Barclay Kreditkarte ist eine sehr kostengünstige und hochwertige Kreditkarte. Dies gilt jedoch nur dann, wenn Kunden niemals Zinszahlungen leisten müssen. Sollte der Saldo lange bestehen bleiben und der Kunde von der Ratenzahlung Gebrauch machen, ist die Kreditkarte alles andere als kostenlos. Die Gebühren können dann immens sein und die Kosten der gekauften Waren deutlich erhöhen.

Die Barclay Kreditkarte ist eine sehr kostengünstige und hochwertige Kreditkarte. Dies gilt jedoch nur dann, wenn Kunden niemals Zinszahlungen leisten müssen. Sollte der Saldo lange bestehen bleiben und der Kunde von der Ratenzahlung Gebrauch machen, ist die Kreditkarte alles andere als kostenlos. Die Gebühren können dann immens sein und die Kosten der gekauften Waren deutlich erhöhen.

Um dies zu vermeiden, ist es bei Barclaycard jedoch möglich, den Rückzahlungsbetrag zu ändern. Auf diese Weise kann am Monatsende beispielsweise die gesamte Summe zurückgezahlt werden, sodass der Kunde nicht in Gefahr läuft, Zinsen dafür zahlen zu müssen.

Wir raten in jedem Fall dazu, die Rückzahlungsbedingungen bei der Barclaycard zu ändern. Derzeit bietet das Unternehmen drei unterschiedliche Arten, den Rückzahlungsbetrag festzulegen:

- Prozentuale Rückzahlungsbeträge

- Absolute Rückzahlungsbeträge – bei dieser Karte nicht möglich

- Zusätzliche Sonderzahlungen

Um unnötige Zinszahlungen zu vermeiden, ohne ständig Sonderzahlungen zu leisten, bleibt deswegen nur, den „prozentualen Rückzahlungsbetrag“ im Monat auf 100 % zu setzen. Dann bucht Barclaycard immer das vollständige Saldo ab. Auf diese Weise kann der Kunde den Kreditrahmen allerdings nur einen Monat kostenfrei nutzen. Es handelt sich dabei jedoch um die sichere Wahl. Keineswegs sollten Kunden 50 % auswählen und dann davon ausgehen, dass der gesamte Betrag innerhalb von zwei Monaten zurückgezahlt wird. Wer beispielsweise eine Reise für 1.000 Euro kauft, zahlt im ersten Monat 500 Euro zurück, im nächsten jedoch nur 250 Euro. Auf die verbleibenden 250 Euro muss er hingegen Zinsen zahlen.

Ein Blick auf die Webseite von Barclaycard

Fazit: Kreditkarte von Barclay sehr empfehlenswert

![]() Viele kostenlose Kreditkarten sind oft nur auf dem ersten Blick so günstig. Bei näherer Betrachtung zeigt sich dann hingegen häufig, dass die Karten bei aktiver Nutzung bei den Gesamtgebühren deutlich teurer sind als Angebote, bei denen eine Jahresgebühr erhoben wird. Bei der kostenlosen Kreditkarte von Barclay ist dies jedoch nicht der Fall. Hier entfallen nicht nur Fremdwährungskosten, sondern auch Gebühren für Bargeldverfügungen oder Kontoführung. Auf diese Weise ist es grundsätzlich möglich, die Karte tatsächlich kostenfrei zu nutzen. Dies gilt umso mehr, da erst 59 Tage nach Belastung die ersten Zinszahlungen für diesen Betrag anfallen und bis zu drei Partnerkarten zusätzlich genutzt werden können.

Viele kostenlose Kreditkarten sind oft nur auf dem ersten Blick so günstig. Bei näherer Betrachtung zeigt sich dann hingegen häufig, dass die Karten bei aktiver Nutzung bei den Gesamtgebühren deutlich teurer sind als Angebote, bei denen eine Jahresgebühr erhoben wird. Bei der kostenlosen Kreditkarte von Barclay ist dies jedoch nicht der Fall. Hier entfallen nicht nur Fremdwährungskosten, sondern auch Gebühren für Bargeldverfügungen oder Kontoführung. Auf diese Weise ist es grundsätzlich möglich, die Karte tatsächlich kostenfrei zu nutzen. Dies gilt umso mehr, da erst 59 Tage nach Belastung die ersten Zinszahlungen für diesen Betrag anfallen und bis zu drei Partnerkarten zusätzlich genutzt werden können.

Allerdings hat die Barclay Kreditkarte durchaus einen Haken. Wirklich teuer wird sie nämlich dann, wenn Kunden ihr Saldo nicht ausgleichen. Die Zinsen sind hier enorm. Es ist deswegen wesentlich, dass der Kunde das Saldo optimalerweise jeden Monat ausgleicht. Nur so kann er verhindern, dass die Kosten für die Kreditkarte deutlich steigen und er sich möglicherweise sogar überschuldet. Wir die Barclay Kreditkarte jedoch wie eine herkömmliche Kreditkarte genutzt und das Saldo am Monatsende ausgeglichen, gibt es auf dem Markt derzeit kaum günstigere Angebote.

Besondere Servicedienstleistungen oder Versicherungen bietet die kostenfreie Karte von Barclay bei dieser schmalen Gebührenstruktur natürlich nicht. Wer Bonusprogramme, Lounges an Flughafen, eigene Kartendesigns oder andere Zusatzdienste nutzen möchte, muss auch mit zusätzlichen Kosten rechnen und auf eine andere Kreditkarte zurückgreifen.

barclaycardJetzt Kreditkarte beantragen: www.barclaycard.de/newVisa- Kredit von Privat: Eine Alternative zum Bankkredit? - 5. August 2019

- Kredit berechnen: Einfluss der Zinsen auf Kreditkosten - 5. August 2019

- Günstige Kreditkarte - 1. August 2019