- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen

Händler setzen verstärkt nicht zuletzt aus Kostengründen auf bargeldloses Bezahlen, im Idealfall mit Absicherung. Für den Kunden hat das zur Folge: Beim Online-Einkauf, bei der Flug-Buchung oder bei der Mietwagenreservierung gibt es keinen Kauf auf Rechnung mehr, ergo man braucht oftmals eine Kreditkarte. Eine Kreditkarte muss her. Doch für welche der beiden bekanntesten sollte man sich entscheiden, VISA oder MasterCard Kreditkarte? Mit beiden kann man weltweit bargeldlos bezahlen und Geld abheben, so auch mit der Deutschland Kreditkarte.

Inhaltsverzeichnis

VISA oder MasterCard Kreditkarte – Wichtiges auf einen Blick

- 90 Prozent des en Marktes dominieren VISA oder MasterCard

- Weltweit über Millionen Akzeptanzstellen, in land 1 Million

- Kreditkarten in Varianten Basis, Gold, Premium, Platin und auf Einladung

- Kartenkonditionen: ohne und mit Jahresgebühr, ohne und mit Zusatzleistungen

1. Was können Kreditkarten? Abrechnung entscheidet über Kartenart

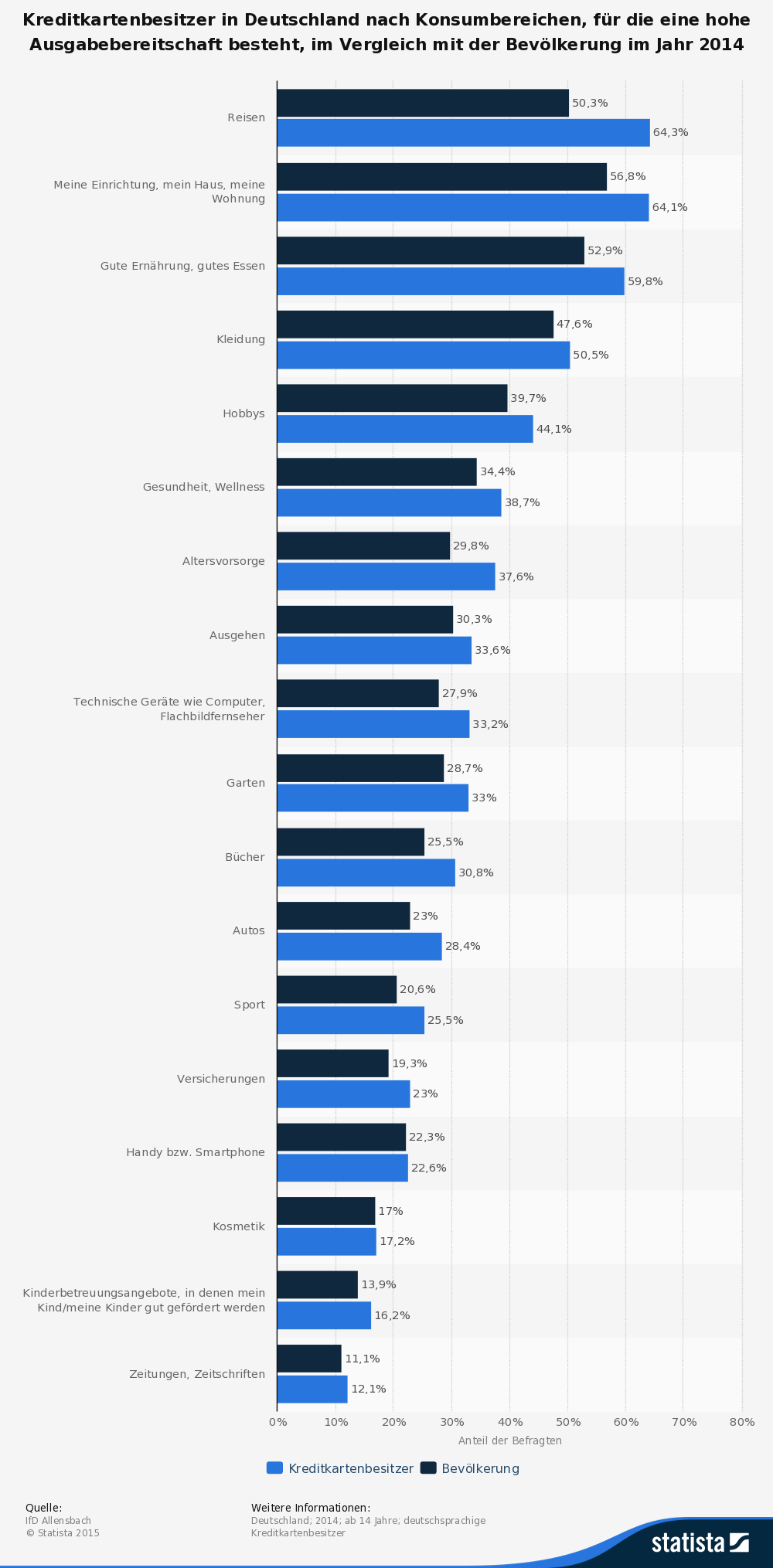

![]() Seit einigen Jahren steigt die Zahl der Kreditkarteninhaber in land stetig an. Nicht selten enthalten Brieftaschen gleich mehrere dieser kleinen Plastikkarten. Kreditkarten liegt das Motto moderner Gesellschaften: „buy now – pay later“ (kaufe jetzt und bezahle später) zugrunde. Sie bieten die Möglichkeit, Waren und Dienstleistungen auf der Basis eines Kredits zu kaufen. Die Dauer des Kredits beträgt meist 30 Tage, einige Kreditkarten verfügen über eine Teilzahlungsfunktion. Spezielle Kartenanbieter offerieren ein Zahlungsziel von bis zu 6 Wochen. Wenn Karteninhaber alle Bedingungen zum Einsatz einhalten, können sie für diesen Zeitraum einen kostenlosen Kredit nutzen.

Seit einigen Jahren steigt die Zahl der Kreditkarteninhaber in land stetig an. Nicht selten enthalten Brieftaschen gleich mehrere dieser kleinen Plastikkarten. Kreditkarten liegt das Motto moderner Gesellschaften: „buy now – pay later“ (kaufe jetzt und bezahle später) zugrunde. Sie bieten die Möglichkeit, Waren und Dienstleistungen auf der Basis eines Kredits zu kaufen. Die Dauer des Kredits beträgt meist 30 Tage, einige Kreditkarten verfügen über eine Teilzahlungsfunktion. Spezielle Kartenanbieter offerieren ein Zahlungsziel von bis zu 6 Wochen. Wenn Karteninhaber alle Bedingungen zum Einsatz einhalten, können sie für diesen Zeitraum einen kostenlosen Kredit nutzen.

Bei Kreditkarten spricht man abhängig von der Art der Abrechnung von der Debit Card (Debitkarte) Charge Card (Chargekarte) oder der Credit Card (Kreditkarte).

- Bei der Debitkarte werden alle mit der Karte getätigten Umsätze sofort vom Girokonto des Inhabers abgebucht.

- Bei einer Chargekarte werden Umsätze gesammelt und dem Karteninhaber einmal pro Monat in Rechnung gestellt.

- Bei einer Kreditkarte kauft der Inhaber auf der Basis eines Kredits ein. Nach Eingang der Kartenabrechnung hat er die Wahl, ob der Kredit vollständig in einer Summe oder in Raten beglichen werden soll.

Die bekanntesten Marken sind VISA und MasterCard. Auch American Express und Diners Club gehören zu den etablierten Kartenunternehmen, wobei sie sich vor allem in Übersee großer Beliebtheit erfreuen. Mit Kreditkarten können landweit an weit über 1 Million Akzeptanzstellen Transaktionen wie Einkäufe von Waren oder Dienstleistungen vorgenommen werden.

So sieht die Webseite bei VISA Deutschland aus

2. VISA oder MasterCard Kreditkarte – was macht den Unterschied aus

![]() VISA und MasterCard dominieren den en Kreditkartenmarkt. Beide werden gleich gut akzeptiert. Mit beiden können Transaktionen sicher abgewickelt werden. Bei den Grundfunktionen einer Kreditkarte unterscheiden sich die Marken kaum. VISA mit 515.000 und MasterCard mit rund 490.000 Akzeptanzstellen halten sich hinsichtlich der Akzeptanzstellen in land in etwa die Waage. International ist VISA die dominierende Marke des Kreditkartennetzwerkes. Sie verfügt über 40 Millionen Akzeptanzstellen, bei MasterCard sind es über 20 Millionen. MasterCard bietet im Gegenzug mit mehr Geldautomaten zum Bargeld abheben an. Während es bei VISA etwa 1 Millionen Automaten gibt, sind es bei MasterCard 1,6 Millionen.

VISA und MasterCard dominieren den en Kreditkartenmarkt. Beide werden gleich gut akzeptiert. Mit beiden können Transaktionen sicher abgewickelt werden. Bei den Grundfunktionen einer Kreditkarte unterscheiden sich die Marken kaum. VISA mit 515.000 und MasterCard mit rund 490.000 Akzeptanzstellen halten sich hinsichtlich der Akzeptanzstellen in land in etwa die Waage. International ist VISA die dominierende Marke des Kreditkartennetzwerkes. Sie verfügt über 40 Millionen Akzeptanzstellen, bei MasterCard sind es über 20 Millionen. MasterCard bietet im Gegenzug mit mehr Geldautomaten zum Bargeld abheben an. Während es bei VISA etwa 1 Millionen Automaten gibt, sind es bei MasterCard 1,6 Millionen.

Allerdings sind nicht die Marken die eigentlichen Herausgeber der Kreditkarte, denn übernehmen Banken und anderen Finanzunternehmen, die damit auch über die Konditionen der jeweiligen VISA oder MasterCard bestimmen.

Kartenherausgeber bieten Kreditkarten der beiden Marken mit weiteren sehr unterschiedlichen Leistungen und damit Preisen an.

- Viele Kreditkarten gibt es kostenlos ohne Jahresgebühr, wobei Gebühren in Form von Einsatzkosten entstehen können.

- Einige Kreditkartenanbieter (Jahresgebühr ab 25 Euro) offerieren Kartenangebote mit Bonusprogrammen oder Rabatten. Das können Preisnachlässe bei Mietwagen, Freiflüge oder exklusive Hotelzimmer sein.

- Viele Gold- und Premium-Karten beinhalten Leistungen wie Reisekranken-, Reiserücktritt- und Reiseabbruchversicherung.

Wichtig: Kunden müssen sich die Bedingungen für den Anspruch auf eine Leistung genau ansehen. Denn meist schützt eine Reiserücktrittversicherung nur dann wirklich, wenn der Kunden seine Reise mit Kreditkarte bezahlt hat.

Das Zusatzangebot ist natürlich nicht umsonst. Je mehr Zusatzleistungen die Karte beinhaltet, desto höher fällt die Jahresgebühr aus, die vom Kreditkarteninhaber verlangt wird. Wer regelmäßig Zusatzleistungen nutzt, kann für eine gezahlte Jahresgebühr einen entsprechenden Gegenwert erhalten. Verbraucherschützer meinen, dass man als Wenignutzer nicht mehr als 35 Euro für eine Kreditkarte ausgeben sollte. Ein Grund dafür ist, dass man den in einer Kreditkarte integrierten Versicherungsschutz für Reisen in separaten Verträgen meist zu günstigeren Bedingungen erhält.

In den meisten Fällen macht es keinen Sinn, Versicherungsschutz Huckepack mit der Kreditkarte zu kaufen. Vielflieger oder Weltreisende werden ich mit einer Kreditkarte, die das Sammeln von Flugmeilen erlaubt, Vorteile verschaffen können. Es gibt einige Banken, die neben einem kostenlosen Girokonto auch eine kostenfreie Kreditkarte anbieten. Einige davon bieten sogenannte Kreditkartendoppel an, damit stellt sich erst gar nicht die Frage VISA oder MasterCard.

3. Welche Alternativen zur VISA/MasterCard gibt es?

Wenn man davon ausgeht, dass der Kreditkartenmarkt in land zu etwa 90 Prozent von Visa und MasterCard dominiert wird, sind die Alternativen mit den Karten von American Express und Diners Club zwar vorhanden, wenn auch nicht besonders üppig. Das liegt natürlich auch daran, dass es die Zahl der Akzeptanzstellen nicht mit denen der beiden führenden Kreditkartenmarken aufnehmen kann.

Wenn man davon ausgeht, dass der Kreditkartenmarkt in land zu etwa 90 Prozent von Visa und MasterCard dominiert wird, sind die Alternativen mit den Karten von American Express und Diners Club zwar vorhanden, wenn auch nicht besonders üppig. Das liegt natürlich auch daran, dass es die Zahl der Akzeptanzstellen nicht mit denen der beiden führenden Kreditkartenmarken aufnehmen kann.

Für einen bestimmten Kundenkreis, der sich häufig in nordamerikanischen Gefilden bewegt oder die Exklusivität einer Centurion schätzt, mag eine American Express Kreditkarte oder zumindest eine Premium-Kreditkarte eine echte Alternative sein.

Eine kurze Bemerkung zu Alternativen zur Centurion Card, weil diese als die teuerste und exklusivste Kreditkarte der Welt gilt und nur auf Einladung erhältlich ist. Mittlerweile bieten auch VISA (Visa Infinity) und MasterCard (MasterCard World Signia) entsprechende by-invitation-only Kreditkarten an, die über eines ähnliches Leistungs- und Serviceangebot verfügen.

In Deutschland stellt sich die Frage, soll man eine VISA oder MasterCard Kreditkarte wählen nicht wirklich, denn die beiden Marken dominieren den deutschen Markt und bieten grundsätzlich gleiche Vorteile. Aufgrund der im Vergleich mit VISA und MasterCard nicht besonders großen Akzeptanz von American Express und Diners Club sind letztgenannte Kreditkartenunternehmen nur für einen bestimmten Kundenkreis eine echte Alternativen.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.deBeste VISA oder doch eine MasterCard beantragen

Bei Wahl einer Kreditkarte braucht man zumindest bezogen auf VISA und MasterCard nicht ausschließlich auf die Kreditmarkenmarke schauen. Die Akzeptanz ist bei beiden sehr hoch, sodass man beim Bezahlen kaum auf Hindernisse trifft. Auch die Farbe der Plastikkarte spielt nur indirekt eine Rolle. Es gibt mittlerweile Gold oder schwarz gefärbte Kreditkarten in einfachen Varianten.

Viel wichtiger ist daher die Frage:

- Welche Kreditkarte passt persönlich mir?

- Möchte ich für Extras eine Jahresgebühr bezahlen oder reicht mir eine kostenlose Kreditkarte mit den üblichen Standardfunktionen aus?

![]() Da Kreditkarten nicht von Visa oder MasterCard direkt, sondern durch Banken und andere Finanzinstitute herausgegeben, entscheiden nicht die Marken über Leistungen, Transaktionsgebühren und Zinsen. Das Festlegen der Konditionen liegt ausschließlich in den Händen der jeweiligen Kreditkartenherausgeber. Bei denen muss man sich die Angebote genau unter Berücksichtigung der persönlichen Präferenzen anschauen. Mittlerweile bieten nicht nur Banken, sondern viele Unternehmen wie Fluggesellschaften, Kaufhäuser oder Versicherungsfirmen eigene Kreditkarten mit einem speziell auf deren Angebot zugeschnittene Kreditkarten an.

Da Kreditkarten nicht von Visa oder MasterCard direkt, sondern durch Banken und andere Finanzinstitute herausgegeben, entscheiden nicht die Marken über Leistungen, Transaktionsgebühren und Zinsen. Das Festlegen der Konditionen liegt ausschließlich in den Händen der jeweiligen Kreditkartenherausgeber. Bei denen muss man sich die Angebote genau unter Berücksichtigung der persönlichen Präferenzen anschauen. Mittlerweile bieten nicht nur Banken, sondern viele Unternehmen wie Fluggesellschaften, Kaufhäuser oder Versicherungsfirmen eigene Kreditkarten mit einem speziell auf deren Angebot zugeschnittene Kreditkarten an.

In fast jedem Kreditkarten Vergleich findet man die MasterCard oder VISA in unterschiedlicher Ausstattung, mit und ohne Jahresgebühr oder als kostenlose Prepaid Kreditkarte. Letztere funktioniert auf Guthaben-Basis, ist daher besonders für Jugendliche und sicherheitsbewusste Menschen zu empfehlen.

Ein Blick auf die Webseite von MasterCard.

Zu den Produkten von MasterCard und Visa gehören auch Maestro und V Pay, doch handelt es sich hier um Debitkarten und nicht um Kreditkarten im traditionellen Sinne. In Europa sind EC-Karten mit dem Maestro-Logo weit verbreitet. In land ist die Girocard die Bankkarte, die in sehr vielen Geschäften oder Bezahlautomaten verwendet werden. Kreditkartenzahlungen sind nicht flächendeckend, sondern meist nur in größeren und exklusiven Läden möglich. Beim Online-Shopping oder der Hotelbuchung braucht man immer häufiger eine Visa oder MasterCard.

Mögliche Extra-Leistungen einer VISA oder MasterCard:

- Reise-Rücktrittskostenversicherung

- Bargeldschutz

- Handyversicherung

- Kartenschutz

- Reisebuchungsservice mit Rückvergütung

- Auslandsreise-Krankenversicherung

- Bargeldservice

- Gepäckfundservice

- Buchung und Beratung

- Taxi-Gutscheine

Tipp: Wer sich bei seiner Kreditkarte auf wesentliche Funktionen wie weltweit bargeldlos Bezahlen und Geld abheben konzentriert, muss für eine VISA oder MasterCard Kreditkarte nicht extra Geld ausgeben.

4. Fazit: VISA- oder MasterCard: Die Konditionen entscheiden

![]() Die Frage VISA oder MasterCard stellt sich dem Interessenten meistens nicht unmittelbar. Denn die Akzeptanz dieser Kreditkartenmarken ist hoch. In aller Regel gilt, wo eine VISA Card akzeptiert wird, kann man auch mit einer MasterCard bezahlen oder Kaution stellen. Wichtiger sind hingegen Entscheidungskriterien wie die allgemeinen Konditionen und die Leistungen.

Die Frage VISA oder MasterCard stellt sich dem Interessenten meistens nicht unmittelbar. Denn die Akzeptanz dieser Kreditkartenmarken ist hoch. In aller Regel gilt, wo eine VISA Card akzeptiert wird, kann man auch mit einer MasterCard bezahlen oder Kaution stellen. Wichtiger sind hingegen Entscheidungskriterien wie die allgemeinen Konditionen und die Leistungen.

Genauer sollte man sich Preispositionen wie Jahresgrundgebühr, Auslandseinsatzgebühr und Geldabhebegebühr anschauen. Leistungen wie Reiseversicherungen, Tank-Rabatte, Bonusmeilen und Prämien kann man zum gegenrechnen nutzen. Letztendlich entscheiden die eigenen Ansprüche über eine Kreditkarte, egal ob mit dem Visa Zeichen oder dem MasterCard Logo.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.de

- Kredit von Privat: Eine Alternative zum Bankkredit? - 5. August 2019

- Kredit berechnen: Einfluss der Zinsen auf Kreditkosten - 5. August 2019

- Günstige Kreditkarte - 1. August 2019

- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen